Seu score não mede riqueza: ele mede o quanto você é previsível (e lucrativo) para o banco

Aviso importante: Este conteúdo possui caráter meramente informativo e educativo. As taxas, scores e simulações apresentados têm finalidade ilustrativa e podem variar conforme a instituição financeira, o perfil do cliente e as condições de mercado. O CartaoInternacional.com.br não realiza operações de crédito ou câmbio diretamente e não se responsabiliza por decisões financeiras tomadas com base neste material. Consulte sempre a instituição financeira de sua preferência.

Existe uma pergunta que quase ninguém faz antes de carregar um cartão pré-pago em dólar ou passar o crédito internacional em uma compra no exterior: por que dois brasileiros com renda idêntica pagam spreads cambiais diferentes pela mesma operação?

A resposta não está no saldo bancário. Está no modelo preditivo que roda nos servidores da Serasa Experian, da Boa Vista e do Quod antes mesmo de o banco definir a taxa de câmbio que vai aparecer na sua fatura. O score de crédito, alimentado hoje pelo Cadastro Positivo com seus 167 milhões de registros únicos (dado da ANBC, 2024) e 78% da população economicamente ativa com melhora registrada na pontuação, não é mais uma nota de bom pagador. É um mapa comportamental que diz ao banco exatamente quão previsível (e rentável) você é.

O que vem a seguir é a mecânica técnica desse sistema: como os algoritmos interpretam cartões pré-pagos internacionais de forma diferente dos cartões de crédito tradicionais, por que o seu comportamento de gasto em moeda estrangeira pode alterar seu perfil de risco sistêmico e, sobretudo, o que isso significa no valor em reais que sai do seu bolso.

O modelo preditivo por trás do score: como funciona a classificação de risco nos birôs brasileiros

Para entender como o seu score afeta o spread cambial, é preciso saber o que acontece dentro da estrutura dos birôs de crédito. Os três principais modelos utilizados no Brasil para classificação de risco são a regressão logística, a árvore de decisão (com variantes como o Gradient Boosting Decision Tree, ou GBDT) e redes neurais aplicadas a análise comportamental.

A regressão logística, ainda predominante nos birôs tradicionais, calcula a probabilidade binária de inadimplência a partir de variáveis como frequência de pagamento, concentração de dívida por modalidade e tempo médio de utilização de crédito. O GBDT, adotado por fintechs e bancos digitais, acrescenta camadas: ele segmenta a base em centenas de subgrupos e atribui pesos diferenciados a cada variável, incluindo padrões de consumo em moeda estrangeira.

O que muda quando transações internacionais entram na equação é a natureza da variável. Um gasto recorrente de R$ 500 mensais em assinatura de serviço digital cobrado em dólar gera, no modelo, um sinal completamente diferente de uma compra esporádica de R$ 5.000 em uma loja física no exterior. A primeira indica previsibilidade. A segunda, volatilidade. Para o algoritmo, previsibilidade reduz risco e risco reduzido abre margem para condições melhores.

A expansão do Cadastro Positivo e o volume de dados disponíveis

Antes da Lei Complementar 166/2019, que transformou o Cadastro Positivo em regime de adesão automática, os birôs trabalhavam com uma base restrita: apenas quem voluntariamente se cadastrava tinha o histórico positivo considerado. A virada para o modelo de inclusão automática multiplicou a base por 15 vezes, segundo a análise oficial do Banco Central.

Contas de energia, telecomunicações, saneamento e, principalmente, movimentações recorrentes com cartões (inclusive pré-pagos) passaram a alimentar o score. A consequência direta: o sistema de pontuação ficou granular de um modo que não era antes. Pagar todas as contas em dia já não rende apenas uma nota genérica. Agora, o tipo de conta que você paga, a regularidade da quantia e o meio de pagamento utilizado constroem um perfil multidimensional que o banco usa para calibrar desde o limite de crédito até a taxa de câmbio aplicada em operações internacionais.

Segundo dados da Folha de S.Paulo com base em estudo do Banco Central, a entrada no Cadastro Positivo reduziu os juros em 8,7% para os consumidores participantes, e o número total de cadastrados já alcançou 178 milhões. Esse dado comprova empiricamente que mais dados equivalem a precificação de risco mais precisa e, para quem tem bom histórico, condições melhores.

Linha do tempo: evolução do Cadastro Positivo no Brasil

- Junho de 2011

Lei 12.414 cria o Cadastro Positivo em regime de adesão voluntária. Poucos consumidores se cadastram.

- Abril de 2019

Lei Complementar 166/2019 transforma o regime para inclusão automática. A base se multiplica por 15.

- 2020-2021

Birôs integram dados de telecomunicações, energia e saneamento. Modelos preditivos ganham camadas comportamentais.

- 2024

Base atinge 167 milhões de registros únicos. ANBC registra melhora no score de 78% da população economicamente ativa.

- 2025

Serasa lança score em tempo real. Score médio nacional é de 548 pontos. Cadastro Positivo reduz juros em 8,7% (Banco Central).

- 2026 (atual)

Open Finance supera 62 milhões de consentimentos. Integração de dados multimoeda nos modelos de segunda geração dos birôs.

Cartão pré-Pago internacional e cartão de crédito: por que o algoritmo de risco os trata de forma oposta

Para o modelo preditivo dos birôs, um cartão pré-pago internacional e um cartão de crédito tradicional não são apenas produtos diferentes. Eles representam perfis comportamentais opostos, e o sistema os classifica com lógicas distintas.

O cartão de crédito internacional gera dados ricos para o modelo. Cada fatura fechada registra o ciclo completo: data de compra, data de vencimento, valor mínimo, valor efetivamente pago, eventual parcelamento. O algoritmo observa se o titular paga o total da fatura (sinal de baixo risco), se paga o mínimo com frequência (sinal de alto risco, porém altamente lucrativo para o banco) ou se alterna entre os dois padrões (sinal de instabilidade comportamental).

O cartão pré-pago, por outro lado, é carregado antecipadamente. Não existe fatura, não existe ciclo de crédito, não existe a possibilidade de inadimplência na operação. Para o birô, a ausência de risco também significa ausência de dados preditivos sobre comportamento de crédito. É como se o usuário de pré-pago fosse invisível para o modelo em uma das dimensões mais valorizadas: a capacidade de honrar obrigações futuras sob pressão financeira.

O paradoxo do pré-pago: menor risco real, maior risco percebido pelo sistema

Esse paradoxo afeta diretamente quem depende de cartões pré-pagos para operações internacionais. Na vida real, carregar um cartão antecipadamente é um comportamento financeiramente conservador. Mas para o algoritmo, essa pessoa não gerou dados suficientes sobre como lida com dívida. E a falta de dados, no modelo preditivo, não é neutra. Ela é tratada como incerteza, e incerteza recebe, por definição, uma precificação de risco mais alta.

Na prática, isso se traduz em duas consequências mensuráveis:

Na aprovação de crédito: ao solicitar um cartão de crédito internacional no futuro, o histórico de uso exclusivo de pré-pago pode resultar em limites iniciais mais baixos, mesmo que a renda declarada seja alta. O modelo simplesmente não tem evidências suficientes de como essa pessoa se comporta dentro de um ciclo de crédito.

No spread cambial: bancos e fintechs que oferecem contas globais com câmbio diferenciado tendem a calibrar o spread com base no perfil de risco consolidado. Um cliente com histórico robusto de crédito internacional pode receber um spread de 1% a 2%. Já um cliente que opera exclusivamente via pré-pago pode enfrentar spreads superiores a 4%, ou simplesmente não ter acesso a taxas negociadas.

Comportamento de gasto em moeda estrangeira: as três variáveis que alteram seu perfil de risco

Quando o Banco Central publicou sua análise sobre os efeitos do Cadastro Positivo, um dado passou despercebido pela maioria dos analistas de mercado: a inclusão de variáveis transacionais multimoeda nos modelos de segunda geração dos birôs. Isso significa que o sistema não apenas registra que você gastou em dólar, mas interpreta o contexto desse gasto.

Três variáveis de comportamento cambial se tornaram particularmente relevantes nos modelos atuais:

1. Concentração geográfica dos gastos

Um titular que gasta consistentemente em um único país (assinaturas digitais nos Estados Unidos, por exemplo) apresenta um padrão diferente de quem tem transações pulverizadas em diversos países num curto período. O primeiro perfil sugere compromisso recorrente. O segundo, dependendo do volume, pode acionar gatilhos de monitoramento de fraude que, indiretamente, afetam a classificação de risco.

2. Proporção entre gastos internacionais e renda declarada

Quando transações em moeda estrangeira ultrapassam um percentual considerável da renda mensal de forma consistente (os modelos geralmente calibram entre 15% e 30%), o algoritmo reclassifica o perfil: de “consumidor internacional eventual” para “dependente de câmbio”. Esse segundo perfil recebe uma ponderação de risco diferente, pois está mais exposto a variações cambiais que podem comprometer a capacidade de pagamento.

3. Sazonalidade dos gastos (a variável contraintuitiva)

Gastos internacionais concentrados em períodos de férias (janeiro, julho, dezembro) geram um sinal positivo no modelo: indicam consumo planejado e temporário. Gastos distribuídos uniformemente ao longo do ano, sem correlação com períodos típicos de viagem, geram um sinal diferente: sugerem compromissos financeiros fixos em moeda estrangeira que competem com obrigações em real.

Percepção técnica: O algoritmo não julga se você gasta bem ou mal. Ele classifica se o seu padrão de gasto é previsível ou volátil. Para o banco, um gasto alto e previsível é melhor do que um gasto baixo e errático. A previsibilidade é a matéria-prima da precificação de risco.

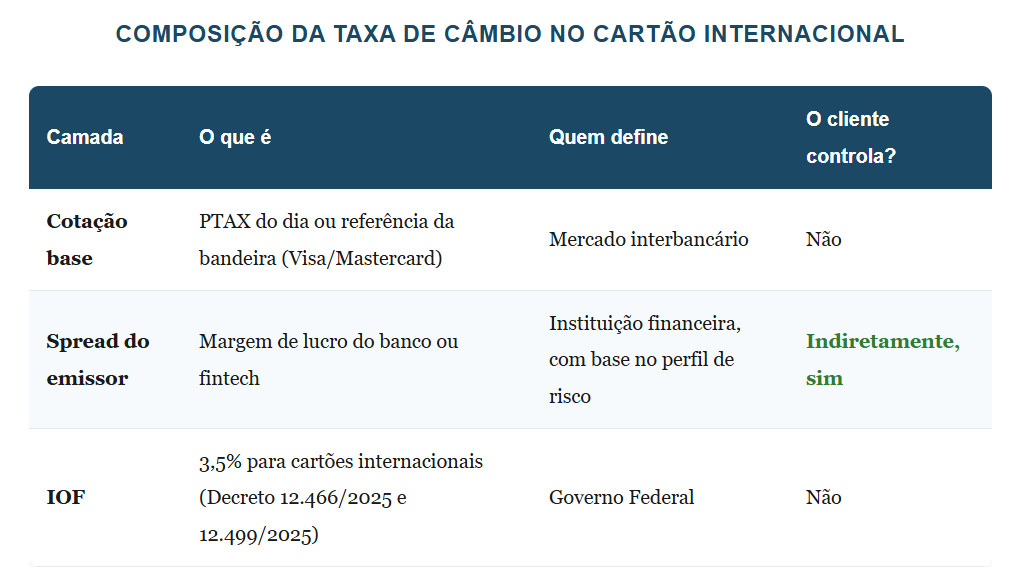

O efeito cascata: como o score se transforma em spread na sua fatura

Os bancos não divulgam publicamente que utilizam o score comportamental para calibrar o spread cambial, mas a lógica financeira é direta e verificável. A taxa de câmbio oferecida ao consumidor final no cartão de crédito internacional é composta por três camadas:

Um cliente classificado como de baixo risco sistêmico (score alto, histórico de crédito internacional robusto, padrão de gasto previsível) representa menor provisão de capital para o banco. Menor provisão significa menor custo operacional. Menor custo operacional permite oferecer um spread mais competitivo sem sacrificar a margem.

O inverso é igualmente verdadeiro. Um cliente com score mediano e histórico cambial inconsistente exige maior provisão. O banco compensa esse custo adicional incorporando a diferença no spread.

Simulação comparativa: quanto cada perfil de risco paga por US$ 1.000

Para tornar essa mecânica tangível, considere o cenário a seguir com base em uma compra de US$ 1.000 feita em abril de 2026, com o dólar cotado a R$ 5,80 (PTAX de referência) e IOF de 3,5% (alíquota vigente para cartões internacionais conforme Decreto 12.499/2025):

| Critério | Perfil A (Score 850+) | Perfil B (Score 650) | Perfil C (Sem score calculável) |

|---|---|---|---|

| Histórico | Cartão de crédito internacional há 3+ anos, faturas pagas integralmente, gastos sazonais | Cartão recente, histórico de pagamento mínimo, gastos irregulares | Apenas pré-pago, sem histórico de crédito nos birôs |

| Spread do emissor | 1,5% | 3,5% | 5,0% |

| Valor do câmbio (R$) | R$ 5.887,00 | R$ 6.003,00 | R$ 6.090,00 |

| IOF (3,5%) | R$ 206,05 | R$ 210,11 | R$ 213,15 |

| Total convertido | R$ 6.093,05 | R$ 6.213,11 | R$ 6.303,15 |

| Custo extra vs. Perfil A | — | + R$ 120,06 | + R$ 210,10 |

A diferença entre o Perfil A e o Perfil C na mesma operação é de R$ 210,10. Em um ano com cinco operações desse porte, o custo invisível da falta de dados no modelo preditivo pode ultrapassar R$ 1.050. O spread funciona como um imposto silencioso sobre a incerteza.

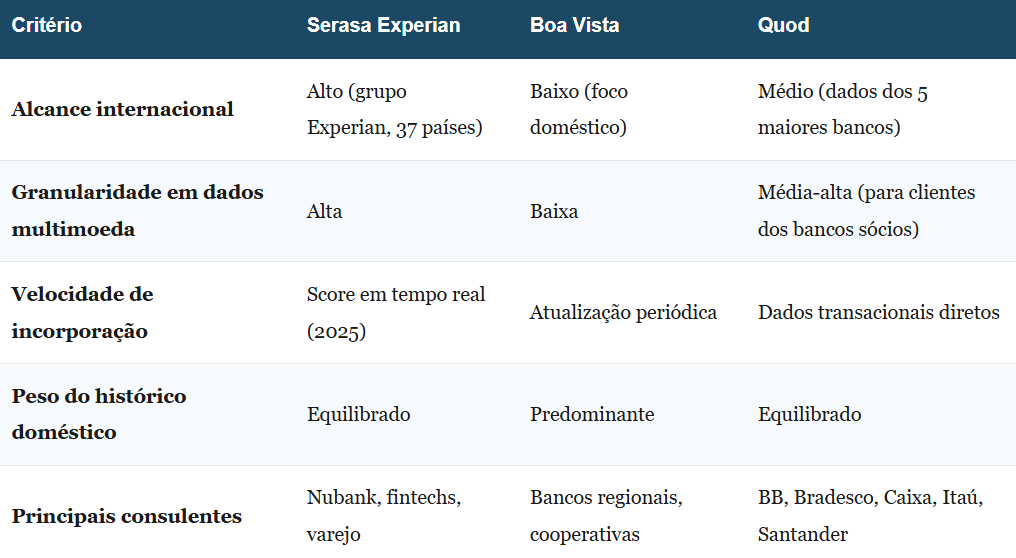

Serasa, Boa Vista e Quod: como cada birô interpreta transações internacionais de forma diferente

Nem todos os birôs tratam transações internacionais da mesma forma, e essa nuance impacta quem possui contas globais em diferentes instituições.

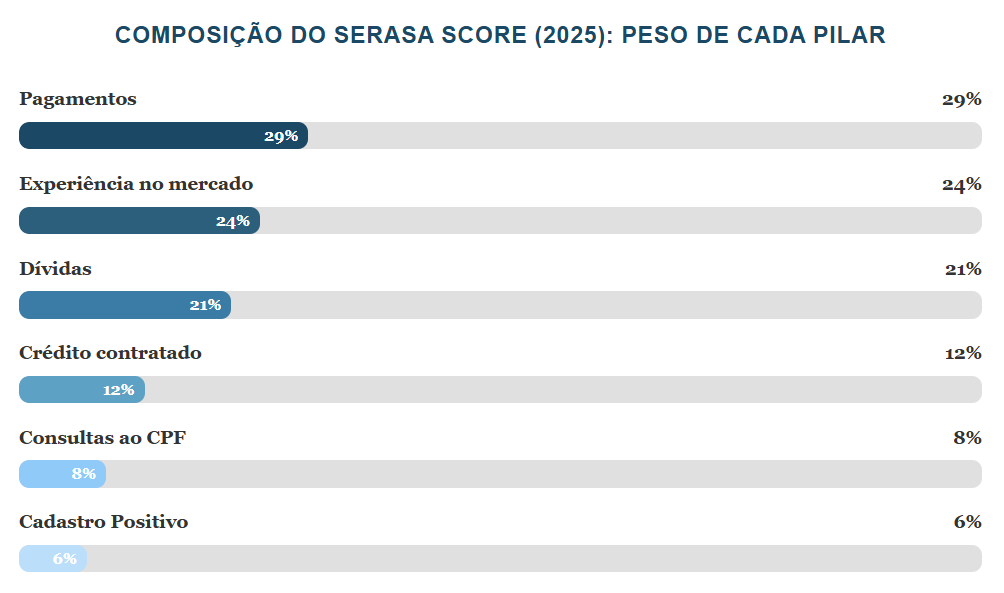

A Serasa Experian, por ser vinculada ao grupo Experian (presente em 37 países), tem acesso a modelos de scoring internacional e tende a incorporar padrões de gasto multimoeda com mais granularidade. Segundo dados do próprio birô, o Serasa Score atualizado em 2025 é baseado em seis pilares com pesos redistribuídos: Pagamentos (29%), Experiência no mercado (24%), Dívidas (21%), Crédito contratado (12%), Consultas ao CPF (8%) e Cadastro Positivo (6%).

A Boa Vista, com atuação mais concentrada no mercado doméstico, pondera transações internacionais de forma mais conservadora, atribuindo maior peso ao histórico em reais. Já o Quod, o birô mais recente (formado pelo Banco do Brasil, Bradesco, Caixa Econômica, Itaú e Santander), utiliza dados transacionais diretos das próprias instituições financeiras, o que significa que ele pode captar informações sobre uso de contas globais e cartões internacionais emitidos pelos bancos sócios com mais rapidez.

Na prática, um mesmo consumidor pode ter scores ligeiramente diferentes nos três birôs, e o banco que consulta predominantemente um deles acabará aplicando condições diferentes. Essa assimetria explica por que o mesmo cliente, ao solicitar um cartão internacional em dois bancos diferentes, pode receber spreads e limites consideravelmente distintos.

Construindo um perfil de risco favorável ao câmbio: estratégia em três etapas

Se o sistema funciona dessa forma, como ajustar as variáveis a seu favor de maneira legítima? A seguir, um plano baseado no que efetivamente move os ponteiros no modelo.

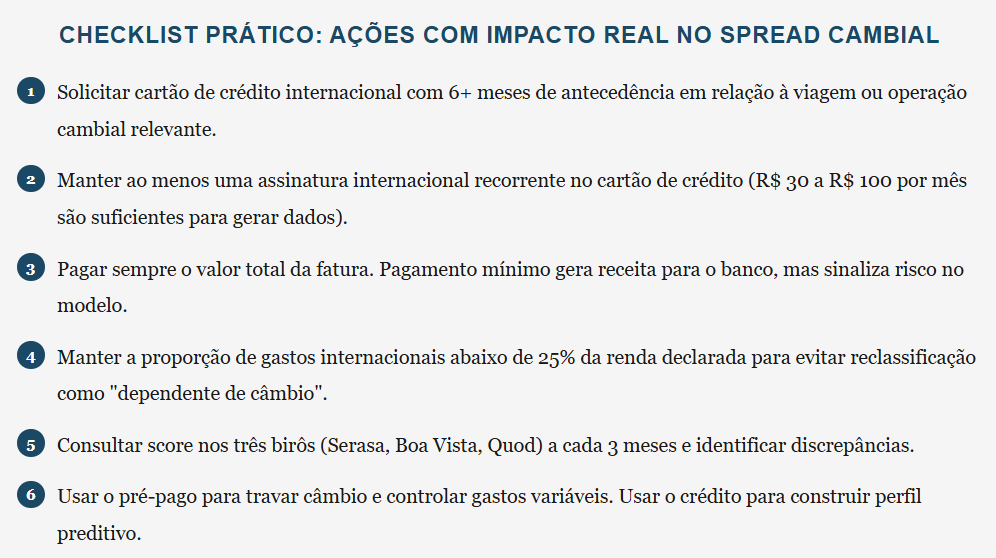

Etapa 1: criar dados de crédito internacional antes de precisar deles

O erro mais comum é solicitar um cartão de crédito internacional apenas quando a viagem já está marcada. Nesse cenário, o cartão chega com limite baixo, histórico inexistente e o banco aplica o spread padrão (geralmente o mais alto). A abordagem que funciona é inversa: solicitar o cartão com antecedência de 6 a 12 meses, utilizá-lo em pequenas compras internacionais recorrentes (assinaturas digitais entre US$ 10 e US$ 50 mensais) e pagar integralmente cada fatura.

Em seis meses, o modelo já registra um padrão: gasto internacional recorrente, baixo valor relativo à renda, pagamento integral, sem rolagem de dívida. Esse perfil, quando consultado pelo banco no momento de uma operação cambial de maior valor, já está classificado como de baixo risco.

Etapa 2: combinar pré-pago e crédito de forma complementar

Para quem já opera com contas globais e cartões pré-pagos, a recomendação não é abandonar o pré-pago, mas sim combiná-lo com um cartão de crédito internacional ativo. O pré-pago continua sendo eficiente para travar câmbio em momentos favoráveis e para controle orçamentário. Mas o cartão de crédito é o que alimenta o modelo preditivo e constrói o perfil que, a médio prazo, garante acesso a melhores condições.

A combinação ideal: usar o cartão de crédito para gastos internacionais recorrentes e previsíveis (assinaturas, reservas de hotel) e o pré-pago para gastos variáveis e de maior volume (compras em viagens, remessas pontuais). Esse comportamento gera, no modelo, o melhor dos dois mundos: previsibilidade creditícia e gestão ativa de câmbio.

Etapa 3: monitorar seu score nos três birôs simultaneamente

Cada birô calcula o score com variáveis e pesos ligeiramente diferentes. Monitorar apenas a Serasa, que é o mais popular, pode dar uma visão incompleta. Consultar também a Boa Vista (Consumidor Positivo) e o Quod permite identificar discrepâncias que impactam diretamente as condições que você recebe.

Se o score está alto na Serasa, mas mediano na Boa Vista, pode haver uma pendência registrada em apenas um birô, ou uma diferença na forma como transações internacionais estão sendo ponderadas. Saber qual birô seu banco principal consulta permite concentrar esforços na construção de dados relevantes naquele ecossistema específico.

Open Finance e o futuro: a personalização do spread vai além do score

Com a evolução do Open Finance no Brasil, que já atingiu 62 milhões de consentimentos em fevereiro de 2025, com crescimento anual de 44% (segundo Valor Econômico), a tendência é que a personalização do spread cambial se torne ainda mais precisa.

No cenário atual, o banco calibra o spread com base nos dados disponíveis nos birôs. No cenário que se consolida com o Open Finance, o banco poderá acessar (com consentimento do cliente) dados transacionais de outras instituições financeiras, incluindo movimentações em contas globais e saldos em moeda estrangeira. Isso significa que o modelo preditivo poderá incorporar informações como quanto o cliente mantém em dólar na conta de uma fintech, com que frequência faz remessas internacionais e qual é o padrão de compra em sites estrangeiros registrado em outro banco.

A implicação prática é que a construção de um perfil financeiro internacional deixará de ser uma escolha estratégica para se tornar uma necessidade estrutural para quem busca eficiência cambial. Quanto mais dados consistentes e favoráveis o sistema tiver sobre seu comportamento financeiro internacional, melhor será a precificação que você receberá em cada operação.

Ponto de atenção: O Open Finance é uma via de mão dupla. Ele permite que você compartilhe dados positivos para obter melhores condições, mas também expõe padrões desfavoráveis (como alta concentração de gastos internacionais ou uso frequente do rotativo). Antes de consentir com o compartilhamento, avalie se o seu perfil está construído para se beneficiar dessa transparência.

A verdade que o sistema não publicita: previsibilidade vale mais que patrimônio

Se existe uma conclusão unificadora de tudo o que foi descrito acima, é esta: o sistema de scoring brasileiro, alimentado pelo Cadastro Positivo e potencializado por modelos preditivos cada vez mais refinados, não foi desenhado para medir riqueza. Ele foi desenhado para medir previsibilidade.

Um profissional com renda de R$ 8.000 que mantém um cartão de crédito internacional há quatro anos, paga integralmente todas as faturas e tem gastos regulares em dólar pode receber um spread cambial melhor do que um empresário com patrimônio milionário que opera exclusivamente via pré-pago e não tem nenhum histórico de crédito registrado nos birôs.

Isso acontece porque o banco não lucra com patrimônio estático. Ele lucra com fluxo previsível. O primeiro perfil garante ao banco uma receita recorrente de spread, IOF e, eventualmente, anuidade, com risco mínimo de inadimplência. O segundo perfil é uma incógnita: pode ser o melhor cliente do mundo ou pode nunca gerar receita significativa. E na lógica bancária, incógnita é custo.

A informação mais valiosa que existe nesse ecossistema é entender que o jogo está em andamento o tempo todo, mesmo quando você não está fazendo nenhuma operação. Cada fatura paga, cada mês de cartão ativo sem uso, cada transação internacional registrada (ou não registrada) está alimentando um modelo que, no momento decisivo, vai determinar se você paga o preço justo ou o preço da incerteza.

Com mais de uma década de experiência na liderança de operações financeiras e jurídicas complexas, Bruno Martinuzzo Contento é especialista em Governança Corporativa, Compliance Regulatório e Produtos Digitais. Sua autoridade técnica e regulatória no setor de crédito e seguros é chancelada pelas certificações mais respeitadas do mercado nacional: SUSEP, Febraban (FBB100) e Anbima (CPA-10). Aliando essa bagagem à sua formação executiva em Open Banking e Finanças pela Fundação Getulio Vargas (FGV), Bruno domina a integração entre conformidade jurídica, segurança cibernética e inovações bancárias, garantindo que ecossistemas de pagamentos e crédito operem sob os mais rígidos critérios de integridade.