O momento em que você abre suas contas internacionais pode custar mais caro que o próprio spread cambial. Entenda como o algoritmo dos birôs de crédito interpreta a cascata de consultas e por que o planejamento financeiro para viagens começa muito antes do embarque.

Aviso importante sobre este conteúdo

As informações apresentadas neste artigo têm caráter exclusivamente educacional e informativo, baseadas em dados públicos dos birôs de crédito e regulamentações vigentes do Banco Central do Brasil. Este conteúdo não constitui aconselhamento financeiro personalizado. As variáveis que compõem o score de crédito podem mudar conforme atualizações dos modelos de pontuação de cada birô. Para decisões que impactem diretamente sua vida financeira, consulte um profissional habilitado pela CVM ou um planejador financeiro certificado (CFP).

Você pesquisou durante meses as melhores contas globais, comparou spreads cambiais, leu dezenas de avaliações e finalmente decidiu: vai abrir Nomad, Wise, Inter Global e ainda dar uma chance para a Avenue. Em uma tarde de sábado, preenche os quatro cadastros. Na semana seguinte, tenta solicitar um aumento de limite no cartão de crédito principal, aquele que vai segurar a reserva do hotel em Milão e recebe uma negativa seca. O limite, na verdade, foi reduzido.

O que aconteceu entre aquele sábado e a negativa não tem nada a ver com sua renda, seu saldo ou seu histórico de pagamentos. Tem a ver com o que o algoritmo do birô de crédito interpretou sobre o seu comportamento naquelas 48 horas.

Esse cenário é mais frequente do que parece. O Brasil fechou o primeiro trimestre de 2026 com 73,08 milhões de inadimplentes segundo o Serasa, um recorde histórico que faz os modelos de pontuação ficarem ainda mais sensíveis a sinais de busca excessiva por crédito. Quem prepara uma viagem internacional navega por um ecossistema de contas digitais globais que, isoladamente, oferecem vantagens reais. O problema não está em nenhuma dessas ferramentas. Está na forma como você as acessa ao mesmo tempo e no rastro que essa movimentação deixa nos sistemas que decidem se você merece ou não, condições favoráveis de crédito.

Este artigo não vai explicar o que é score nem ensinar o básico sobre contas internacionais. Se você chegou até aqui, já sabe o que esses produtos fazem. O que vamos desmontar é a mecânica oculta por trás das consultas ao seu CPF, a diferença real entre o que afeta e o que não afeta sua pontuação, e como o timing da abertura dessas contas pode ser tão decisivo quanto o saldo que você deposita nelas.

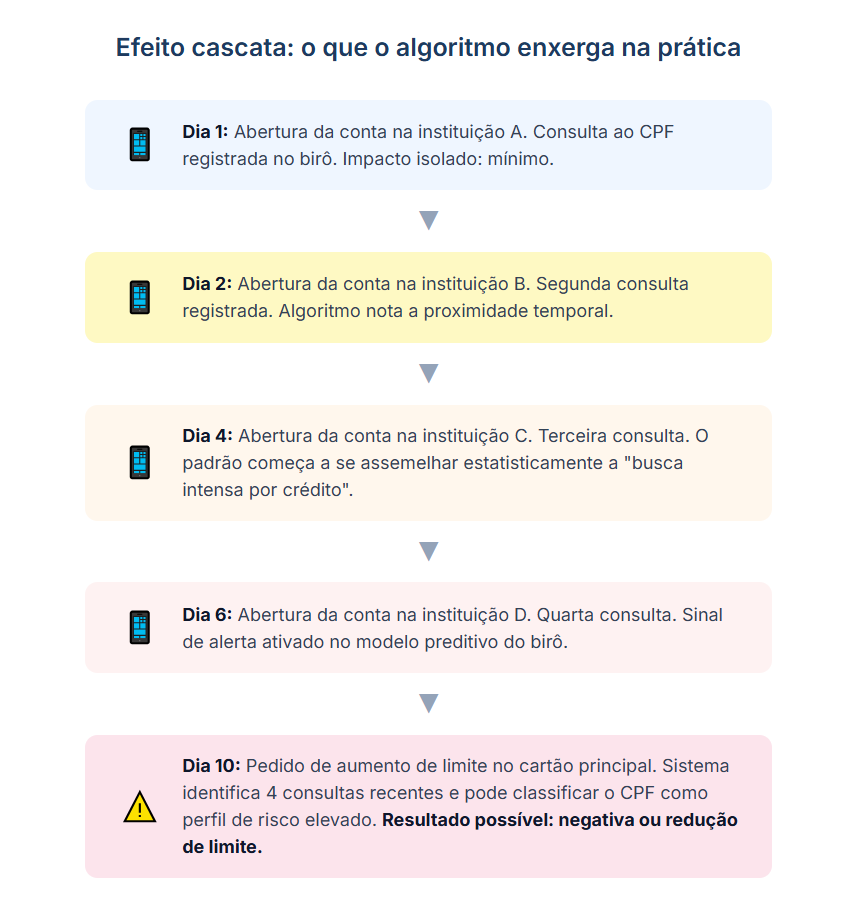

A cascata invisível que acontece quando você abre 4 contas em uma semana

Toda vez que uma instituição financeira avalia se vai aceitar você como cliente para um produto que envolve crédito, ela pode consultar seus dados em um ou mais birôs: Serasa (Experian), SPC Brasil (CNDL), Boa Vista (Equifax). Essa consulta fica registrada. Não importa se foi aprovada ou recusada. O registro permanece visível para todas as outras instituições que consultarem seu CPF nos meses seguintes.

Quando um único pedido de conta acontece, o efeito é quase imperceptível. O peso dessa variável no cálculo do Serasa Score corresponde a aproximadamente 12% da composição total da pontuação, conforme a metodologia que o próprio birô divulga publicamente. Parece pouco. Mas a questão nunca foi o percentual isolado, é o efeito multiplicador quando várias consultas se acumulam em poucos dias.

Quatro aberturas de conta em um intervalo de 7 dias podem gerar, potencialmente, quatro consultas pesadas nos birôs. O algoritmo não sabe que você está planejando uma viagem a trabalho para a Europa. Ele não sabe que você é um consumidor organizado comparando opções de câmbio. O que ele vê é um CPF sendo consultado repetidamente por diferentes instituições financeiras em um intervalo muito curto. E o padrão estatístico que esse comportamento reproduz é, infelizmente, idêntico ao de um consumidor em dificuldade financeira buscando crédito emergencial em múltiplos lugares ao mesmo tempo.

O que torna essa situação especialmente traiçoeira é que nenhuma das quatro instituições fez nada errado. E o consumidor também não. A falha está na falta de informação sobre como os sistemas de pontuação interpretam ações simultâneas. É um problema de cronologia, não de intenção.

O que dizem os birôs sobre isso

Segundo orientação pública do SPC Brasil, simulações e buscas por crédito em excesso num curto espaço de tempo sinalizam ao mercado que o consumidor pode estar com dificuldade financeira ou assumindo mais compromissos do que sua renda comporta. A Serasa reforça que “muitas consultas feitas num curto período impactam negativamente a pontuação”, pois indicam necessidade urgente de crédito aos olhos do modelo. Esse raciocínio se aplica igualmente a aberturas de contas que envolvem análise creditícia.

Consulta leve e consulta pesada: o que o birô realmente registra quando você pede uma conta global

Nem toda consulta ao CPF pesa da mesma forma. Existe uma distinção técnica que a maioria dos conteúdos sobre finanças pessoais trata de maneira superficial, mas que é absolutamente determinante para quem está planejando abrir mais de uma conta global.

A consulta que não aparece no radar

A consulta informacional (chamada de “leve” ou soft inquiry) acontece quando você mesmo verifica seu score no aplicativo da Serasa ou do SPC, quando uma empresa faz uma pré-aprovação sem seu pedido direto, ou quando uma instituição consulta seus dados para fins cadastrais que não envolvem concessão de crédito. Essa movimentação não fica visível para outras empresas e não afeta sua pontuação. A Serasa confirma explicitamente: consultar o próprio CPF não diminui o score, independentemente de quantas vezes você faça isso.

A consulta que deixa marca

A consulta transacional (ou “pesada”, equivalente à hard inquiry) acontece quando uma instituição financeira solicita formalmente seus dados ao birô de crédito para decidir sobre concessão de crédito, abertura de conta com limite, emissão de cartão ou aprovação de financiamento. Essa consulta fica registrada com data, nome da empresa solicitante e motivo. E permanece visível nos registros do birô por um período que varia, geralmente de 6 a 12 meses, dependendo da política de cada birô.

O detalhe que muda toda a equação: nem toda conta global gera consulta pesada

Aqui está o ponto que a maioria dos guias de viagem não diferencia e que faz toda a diferença no planejamento. A abertura de uma conta global que funciona exclusivamente como conta de pagamento, sem emissão de cartão de crédito e sem concessão de limite, pode não gerar uma consulta pesada. As instituições reguladas pelo Banco Central como “instituições de pagamento” (categoria na qual se enquadram fintechs de remessa e câmbio) frequentemente realizam verificação de identidade (KYC) que, na prática, não envolve consulta formal ao birô para fins de concessão de crédito.

Já quando a conta inclui um cartão com função crédito ou um limite pré-aprovado, a dinâmica é completamente diferente. A instituição precisa avaliar risco de inadimplência, e isso normalmente exige uma consulta pesada. Contas bancárias tradicionais que já possuem relacionamento prévio com o cliente (como quando um correntista ativa a funcionalidade global do mesmo banco) podem não gerar nova consulta, pois o relacionamento de crédito já está estabelecido. Porém, se você é cliente novo e solicita a conta com cartão de crédito associado, a consulta provavelmente acontece.

Atenção ao tipo de produto antes de abrir

Antes de abrir qualquer conta global, identifique se o produto inclui análise de crédito ou se é apenas uma conta de pagamento. Essa distinção determina se haverá ou não registro de consulta pesada no seu CPF. Quando houver dúvida, entre em contato com o suporte da instituição e pergunte diretamente: “A abertura desta conta gera consulta ao birô de crédito?”, é um direito seu, garantido pelo Código de Defesa do Consumidor e pela LGPD, saber exatamente que dados estão sendo consultados.

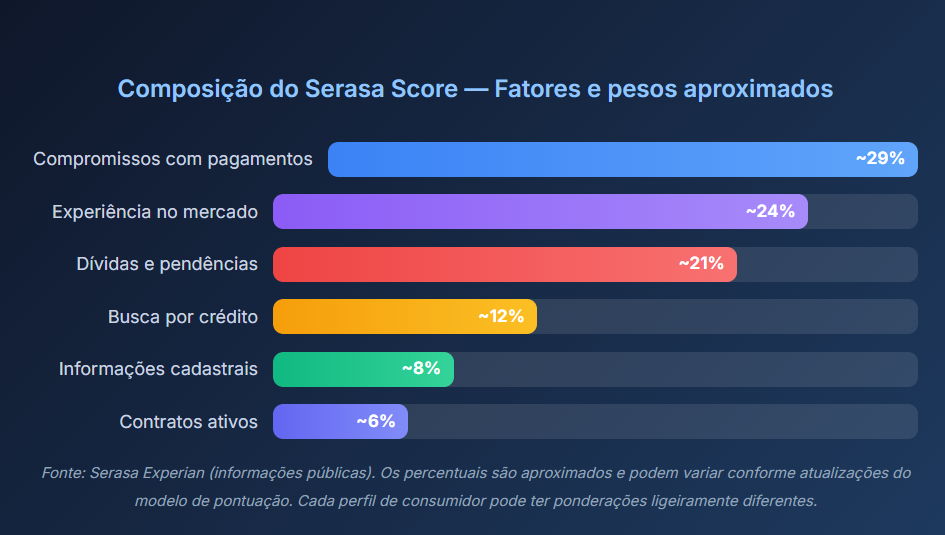

Os 12% que ninguém respeita: o peso real da busca por crédito dentro do score

O Serasa Score distribui o cálculo da pontuação entre seis pilares. A maioria dos consumidores conhece os mais óbvios: pagar as contas em dia e não ter dívidas negativadas. Mas poucos prestam atenção ao pilar chamado “busca por crédito”, que responde por uma fatia significativa da composição total e que é justamente o mais volátil de todos.

Doze por cento pode parecer modesto diante dos 29% de pagamentos. Mas é preciso entender como o algoritmo pondera essas variáveis na prática. O pilar de pagamentos é construído ao longo de meses ou anos de histórico positivo. Ele é estável e difícil de ser derrubado por uma única ação. Já o pilar de busca por crédito é extremamente sensível a variações bruscas de curto prazo. Uma sequência de consultas pesadas em poucos dias pode comprometer toda a faixa de contribuição desse pilar, causando um impacto desproporcional ao seu peso aparente.

Para colocar em perspectiva prática: um consumidor na faixa de 700 a 750 pontos, que é considerada “boa” pela maioria das instituições, pode ver oscilações relevantes quando concentra múltiplas consultas pesadas em uma semana. Para quem está na faixa de 600 a 700, que é exatamente a zona de transição entre “risco moderado” e “bom pagador”, qualquer queda pode significar a diferença entre ter um cartão de crédito com limite adequado para a viagem ou receber uma negativa.

Contexto: score médio do brasileiro

O score médio nacional ficou em torno de 709,8 pontos no final de 2025, segundo dados do Indicador de Recuperação de Crédito da Serasa. Isso significa que uma parcela enorme da população está exatamente nessa faixa de transição onde oscilações de dezenas de pontos fazem diferença concreta nas condições de crédito oferecidas.

O efeito composto com outros pilares

O que torna a situação ainda mais delicada é que a busca por crédito não opera isolada dentro do modelo. O algoritmo cruza essa informação com o pilar de contratos ativos (~6%). Quando detecta múltiplas consultas seguidas de novas aberturas de conta, o modelo pode interpretar que o consumidor está expandindo rapidamente sua exposição financeira. Mesmo sem nenhuma dívida atrasada, o perfil de risco sobe porque a capacidade de pagamento ainda não foi testada nos novos contratos.

É por isso que o conselho genérico de “pague suas contas em dia e seu score sobe” é insuficiente para quem está na fase de preparação financeira para uma viagem. Pagar em dia protege os ~29% do pilar principal, mas não blinda os ~12% que podem estar sendo pressionados por um padrão de busca que o algoritmo classifica como arriscado.

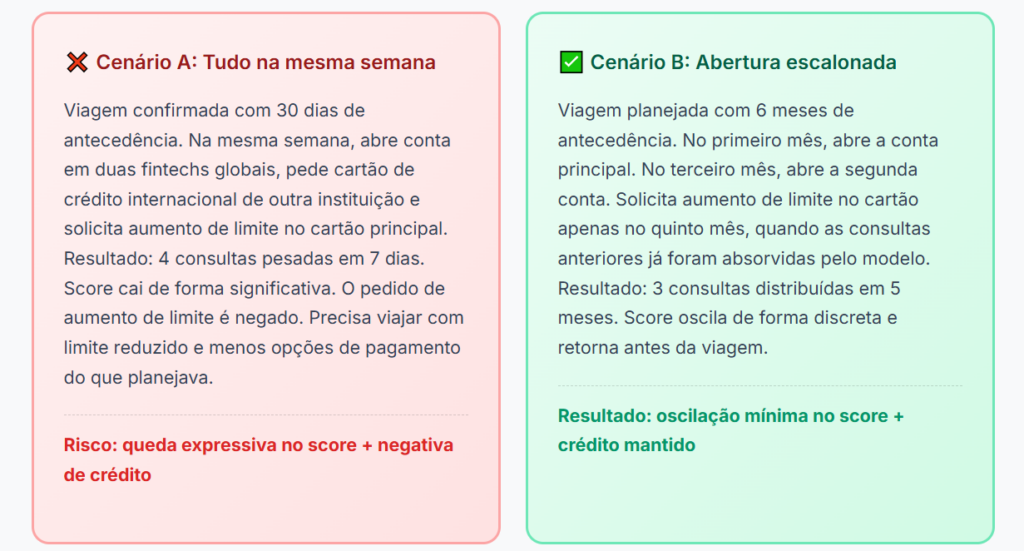

Dois perfis, mesma viagem: quem abriu tudo junto contra quem espaçou

Para demonstrar como a cronologia faz diferença na prática, vamos acompanhar dois cenários hipotéticos de planejamento. Ambos representam viajantes que precisam de duas contas globais operacionais antes de embarcar para a Europa. Os dois têm renda e comportamento financeiro semelhantes. A única diferença é o momento em que decidiram abrir as contas.

A diferença entre os dois cenários não está no número de contas abertas. Está no intervalo entre cada abertura. Os modelos dos birôs de crédito ponderam não apenas a quantidade de consultas, mas a densidade temporal delas. Duas consultas separadas por 60 dias são tratadas de forma completamente diferente de duas consultas no mesmo dia.

O que os dois cenários revelam sobre planejamento de viagem

O viajante do cenário B não é necessariamente mais organizado. Ele simplesmente soube da viagem com mais antecedência. E esse é o ponto central: o planejamento financeiro para viagens internacionais começa muito antes da cotação do câmbio. Começa na proteção do score, que é o ativo invisível que determina se você vai ter acesso a crédito, limites e condições favoráveis quando mais precisar deles.

Para quem viaja com pouca antecedência (cenário A), a saída não é evitar as contas globais. É priorizar. Abra primeiro e talvez apenas, a conta que você realmente vai usar como ferramenta principal de pagamento no destino. As demais podem ser abertas depois da viagem, sem a pressão do prazo e sem o custo invisível de múltiplas consultas concentradas.

Cronograma prático para abrir contas globais sem sabotar sua pontuação

Se você tem pelo menos 4 meses entre a decisão de viajar e a data do embarque, pode seguir uma sequência de abertura que minimiza o impacto no score e garante que as contas estejam operacionais antes da viagem.

Esse cronograma leva em consideração o comportamento observado nos birôs brasileiros, onde o impacto de uma consulta pesada tende a ser mais intenso nos primeiros 30 dias e vai diminuindo progressivamente nos meses seguintes. Quanto mais tempo passa entre a consulta e uma nova avaliação de crédito, menor é o peso que aquela consulta carrega no modelo.

Regra prática para viajantes recorrentes

Mantenha no máximo duas contas globais ativas como ferramentas permanentes. Abra novas contas apenas quando houver uma vantagem operacional clara e nunca no mesmo trimestre em que você pretende solicitar qualquer tipo de crédito (aumento de limite, financiamento, empréstimo).

Mitos que circulam em fóruns de viagem e que custam pontos de score

Comunidades de viajantes frequentes, grupos de milhas aéreas e fóruns sobre finanças pessoais são fontes riquíssimas de experiência prática. Mas também são terreno fértil para informações repetidas sem verificação que acabam custando caro para quem segue o conselho sem questionar.

“Abrir conta digital não consulta CPF, é só cadastro”

Depende inteiramente do tipo de conta e do produto associado. Uma conta de pagamento simples, sem cartão de crédito e sem concessão de limite, pode de fato não gerar consulta pesada, a instituição faz apenas verificação de identidade (KYC). Mas a maioria das contas globais que oferecem cartão com função crédito ou limite pré-aprovado precisa realizar análise de risco, e essa análise passa pelos birôs. A confusão acontece porque o processo de abertura é todo digital e parece simples. Mas nos bastidores, a consulta pesada pode estar acontecendo sem que o usuário perceba no momento do cadastro.

“Eu consultei meu score e ele caiu, a consulta derrubou”

Consultar o próprio score nunca derruba a pontuação. Tanto a Serasa quanto o SPC Brasil confirmam publicamente que a autoconsulta é classificada como consulta leve e não impacta o cálculo. O que geralmente acontece é que, no mesmo período em que a pessoa consultou o score, outra ação causou a queda: um pagamento atrasado que foi registrado, uma dívida que entrou em cobrança ou uma consulta pesada feita por uma empresa. A coincidência temporal cria a falsa percepção de causalidade.

“Se eu abrir as contas no mesmo dia, conta como uma consulta só”

Esse é provavelmente o mito mais perigoso da lista. No mercado norte-americano, o modelo FICO aplica um conceito chamado rate shopping: múltiplas consultas para o mesmo tipo de produto (como financiamento imobiliário ou de veículo) dentro de uma janela de 14 a 45 dias podem ser agrupadas como uma única consulta. A lógica é que comparar opções de financiamento é diferente de buscar crédito desesperadamente.

Nos birôs brasileiros, esse mecanismo de consolidação não existe de forma estruturada. Cada instituição que consulta seu CPF gera um registro independente, independentemente de todas serem do mesmo segmento ou terem sido feitas no mesmo dia. Cada uma é contada separadamente no modelo de pontuação.

Por que esse mito é especialmente perigoso

Quem acredita que tudo “conta como uma consulta só” tende a concentrar aberturas em um único dia, justamente o comportamento que maximiza o sinal de alerta nos modelos preditivos dos birôs brasileiros.

“Score não importa, o que vale é o relacionamento com o banco”

Parcialmente verdadeiro, mas perigosamente simplificado. O relacionamento com o banco é sim um fator relevante na decisão de crédito. Mas o score funciona como o primeiro filtro automatizado em muitas instituições. Decisões de crédito passam por modelos automáticos antes de chegarem a qualquer análise humana. Se o score aciona uma trava no sistema automatizado, o histórico de relacionamento pode nem chegar a ser considerado na etapa seguinte.

Se você já cometeu o erro: quanto tempo o score leva para se recuperar

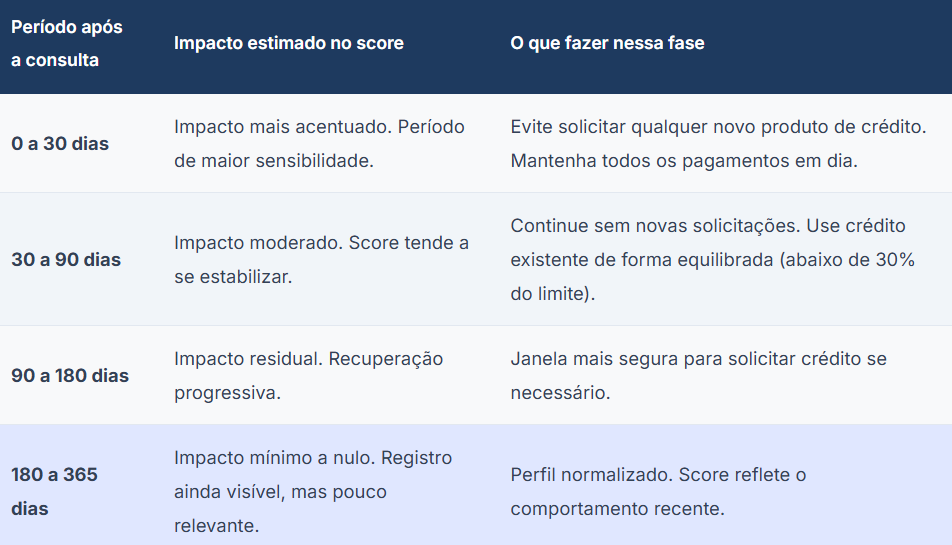

A boa notícia para quem já concentrou consultas pesadas em um intervalo curto é que o impacto é temporário. A má notícia é que “temporário” não significa “instantâneo” e o ritmo de recuperação depende do perfil completo do consumidor.

O peso de uma consulta pesada no cálculo do score é mais intenso nos primeiros 30 dias após o registro. Entre o segundo e o terceiro mês, o impacto já tende a ser significativamente menor. A partir do sexto mês, a maioria dos modelos de pontuação praticamente neutraliza o efeito, embora o registro da consulta possa permanecer visível por até 12 meses.

A recuperação mais eficiente acontece quando o consumidor não apenas espera o tempo passar, mas reforça ativamente os pilares de maior peso. Manter o Cadastro Positivo ativado, pagar todas as contas antes do vencimento e utilizar no máximo 30% do limite disponível nos cartões são ações que alimentam os pilares de pagamentos (~29%) e experiência no mercado (~24%), compensando a pressão negativa dos ~12% de busca por crédito.

Atualização em tempo real do Serasa Score

Desde 2025, o Serasa passou a atualizar a pontuação em tempo real quando dívidas negativadas são quitadas pela plataforma Limpa Nome, a empresa reportou mais de 9 milhões de consumidores beneficiados por essa atualização instantânea. Essa funcionalidade não elimina o registro de consultas pesadas, mas demonstra que o birô está acelerando a velocidade de resposta a comportamentos positivos.

Estratégia de abertura escalonada para quem viaja mais de duas vezes ao ano

Para quem viaja internacionalmente com regularidade, a questão não é “se” vai precisar de múltiplas contas globais, mas “quando” vai abrir cada uma delas. Viajantes frequentes costumam manter duas ou três contas ativas para diversificar o risco cambial, acessar benefícios diferentes e ter redundância caso um cartão apresente problemas no exterior.

O princípio do espaçamento deliberado

A abordagem mais prudente é tratar a abertura de contas globais como um investimento de longo prazo, não como uma preparação de última hora para a próxima viagem. Isso significa abrir uma conta por trimestre, no máximo. Cada nova abertura deve acontecer quando o impacto da consulta anterior já foi absorvido, e preferencialmente em um período em que você não vai precisar solicitar nenhum outro produto de crédito.

Mapeando suas necessidades reais antes de abrir qualquer coisa

Antes de sair abrindo contas, faça um inventário honesto de quais funcionalidades você realmente precisa. Muitos viajantes abrem quatro contas quando duas resolveriam 95% das situações. Uma conta com câmbio competitivo para pagamentos do dia a dia e outra com cartão de crédito internacional para reservas e despesas maiores cobrem a imensa maioria dos cenários de viagem.

A terceira conta, se necessária, pode ser aberta com foco em uma vantagem específica: acesso a investimentos em moeda estrangeira, programa de pontos com conversão atrativa para o destino frequente, ou uma funcionalidade que as outras duas não oferecem. A quarta conta raramente se justifica e frequentemente existe apenas porque “era grátis e eu quis testar”. O custo de testá-la não está na mensalidade, que pode ser zero. Está na consulta ao CPF que fica registrada por meses.

Cenário operacional: viajante que vai para os EUA em março e Europa em setembro

A tendência natural é abrir todas as contas no início do ano e “resolver tudo de uma vez”. A abordagem escalonada propõe o contrário: abra a conta focada em dólar em janeiro. Use-a na viagem de março. Avalie a experiência. Abra a conta focada em euro em junho, com cinco meses de intervalo. Quando setembro chegar, as duas contas estão operacionais, testadas, e o score reflete um padrão saudável de relação com o crédito, sem os sinais de alerta que uma abertura concentrada teria gerado.

Checklist de abertura escalonada

1. Identifique quantas contas você realmente precisa (geralmente 2 são suficientes).

2. Defina qual abre primeiro com base na data da viagem mais próxima.

3. Espaçe as aberturas em pelo menos 45 a 60 dias.

4. Nunca abra conta nova no mesmo mês em que solicita aumento de limite, cartão de crédito ou qualquer financiamento.

5. Monitore seu score entre as aberturas para confirmar que a pontuação se estabilizou antes de prosseguir.

A lacuna que o mercado de birôs ainda não resolveu

Existe uma deficiência real no modelo de pontuação brasileiro que merece ser mencionada. Os birôs tratam a busca por crédito como um indicador genérico, sem diferenciar o motivo da consulta. Um consumidor que está comparando contas de pagamento para uma viagem internacional recebe o mesmo tratamento estatístico que alguém buscando empréstimos emergenciais em múltiplas financeiras.

Como mencionado anteriormente, no mercado norte-americano o FICO já implementou janelas de rate shopping para certos tipos de produto: múltiplas consultas para financiamento imobiliário ou automotivo dentro de 14 a 45 dias são tratadas como uma única consulta. Esse reconhecimento de que “comparar opções” é fundamentalmente diferente de “buscar crédito desesperadamente” ainda não existe de forma estruturada nos birôs brasileiros.

Enquanto essa distinção não chegar e não há indicação pública de que esteja no roadmap dos birôs nacionais, o consumidor brasileiro precisa compensar essa limitação do sistema com estratégia própria. É uma assimetria de informação, mas quem a entende transforma uma desvantagem sistêmica em vantagem competitiva.

Considerações finais para quem está se preparando agora

A preparação financeira para uma viagem internacional envolve camadas que vão muito além da cotação de câmbio e da comparação de taxas. O score de crédito é um ativo invisível que influencia diretamente as condições de acesso a crédito nos meses que cercam a viagem. Protegê-lo exige consciência sobre como suas ações são interpretadas por sistemas automatizados que não conhecem suas intenções, apenas seus padrões.

Abrir contas globais continua sendo uma decisão inteligente e, frequentemente, econômica para quem viaja. O IOF sobre remessas e cartões de débito internacionais em 2026 está em 1,1%, com previsão de redução para zero até 2028 conforme o cronograma do Decreto 11.153/2022, contra 3,38% do cartão de crédito internacional convencional. A economia é real. Mas o momento em que você abre essas contas pode amplificar ou neutralizar esses benefícios.

Não é sobre evitar a ferramenta. É sobre respeitar o tempo que o sistema precisa para absorver cada nova informação sem classificar você como um perfil que está buscando crédito de forma arriscada.

O planejamento mais sofisticado não está na planilha de gastos do destino. Está nos 4 a 6 meses anteriores, quando cada decisão financeira planta a semente do que vai acontecer na hora de conseguir limite para a reserva do hotel, na aprovação daquele aumento de crédito que faz diferença no conforto da viagem, ou simplesmente na tranquilidade de saber que seu perfil financeiro está saudável.

O melhor câmbio do mundo não adianta nada se o seu score não permite acessar o cartão que oferece esse câmbio. Planeje a abertura das contas com a mesma atenção que planeja o roteiro.

Perguntas frequentes

Consultar meu próprio score diminui a pontuação?

Não. A autoconsulta é classificada como consulta leve (informacional) e não gera impacto no score, segundo confirmação pública da Serasa e do SPC Brasil. Você pode consultar quantas vezes quiser sem qualquer consequência na pontuação.

Abrir conta na Wise ou em outra fintech de pagamento gera consulta pesada no CPF?

Depende do produto. Contas de pagamento puras (sem cartão de crédito ou limite) geralmente envolvem apenas verificação de identidade (KYC), que pode não gerar consulta pesada ao birô de crédito. Já contas que incluem cartão com função crédito ou limite pré-aprovado tendem a exigir análise de crédito formal. Em caso de dúvida, pergunte diretamente ao suporte da instituição antes de abrir a conta.

Quanto tempo uma consulta pesada permanece registrada no birô de crédito?

O registro de uma consulta pesada permanece visível por aproximadamente 6 a 12 meses nos birôs brasileiros. O impacto no cálculo do score, porém, tende a ser mais intenso nos primeiros 30 dias e diminui progressivamente ao longo dos meses seguintes.

No Brasil, múltiplas consultas para o mesmo tipo de produto são agrupadas como no FICO americano?

Não. Diferentemente do modelo FICO nos Estados Unidos, que aplica o conceito de “rate shopping” para consolidar consultas de financiamento em uma janela de 14 a 45 dias, os birôs brasileiros registram cada consulta pesada como um evento independente. Cada instituição que consulta seu CPF gera um registro separado, mesmo que todas sejam do mesmo segmento e feitas no mesmo dia.

Qual o intervalo seguro entre aberturas de contas globais para proteger o score?

Um intervalo de pelo menos 45 a 60 dias entre cada abertura de conta que envolva consulta pesada é uma referência prudente. Isso permite que o impacto da primeira consulta seja parcialmente absorvido pelo modelo antes que a segunda seja registrada. O ideal é que a abertura seja planejada com 4 a 6 meses de antecedência da viagem.

Qual o IOF atual sobre cartões internacionais e remessas para o exterior em 2026?

Em 2026, o IOF sobre operações de câmbio para remessas e cartões de débito internacionais está em 1,1%, seguindo o cronograma de redução gradual estabelecido pelo Decreto 11.153/2022, com previsão de chegar a zero até 2028. Já o IOF sobre compras com cartão de crédito internacional permanece em 3,38%. Essa diferença torna as contas globais com cartão de débito uma opção com custo tributário significativamente menor.

Sobre este conteúdo:

Este artigo foi produzido pela equipe do CartaoInternacional.com.br com base em dados públicos divulgados pela Serasa Experian, SPC Brasil, Banco Central do Brasil e legislação tributária vigente (Decreto 11.153/2022). As informações são de caráter educacional e não substituem orientação financeira profissional personalizada. Os modelos de pontuação dos birôs de crédito são proprietários e podem ser atualizados sem aviso prévio, podendo alterar os pesos e comportamentos descritos neste artigo. Última verificação de dados: maio de 2026.

Com mais de uma década de experiência na liderança de operações financeiras e jurídicas complexas, Bruno Martinuzzo Contento é especialista em Governança Corporativa, Compliance Regulatório e Produtos Digitais. Sua autoridade técnica e regulatória no setor de crédito e seguros é chancelada pelas certificações mais respeitadas do mercado nacional: SUSEP, Febraban (FBB100) e Anbima (CPA-10). Aliando essa bagagem à sua formação executiva em Open Banking e Finanças pela Fundação Getulio Vargas (FGV), Bruno domina a integração entre conformidade jurídica, segurança cibernética e inovações bancárias, garantindo que ecossistemas de pagamentos e crédito operem sob os mais rígidos critérios de integridade.