Você abriu o aplicativo do banco no domingo à tarde, viu o câmbio “disponível” e fez a conversão. Tudo certo. Só que naquele momento você pagou um preço que o mercado real não confirmava, e não havia como saber isso a menos que você conhecesse o mecanismo que opera por baixo dessa cotação. Esse mecanismo tem nome, tem lógica própria e tem um custo que vai direto para o bolso de quem converte moeda fora do horário bancário.

A questão não é simplesmente “o dólar subiu no fim de semana”. A questão é estrutural: quando o mercado interbancário fecha, a instituição financeira que processa sua conversão assume um risco que não consegue cobrir imediatamente. E ela cobra por isso. A forma como cobra é tão discreta que a maioria dos usuários nunca percebe.

O mercado que nunca dorme, mas que nem sempre está operando de verdade

O mercado de câmbio global funciona 24 horas por dia, cinco dias por semana. Essa afirmação é tecnicamente correta e, ao mesmo tempo, enganosa para quem converte reais em moeda estrangeira no Brasil.

O que circula como “câmbio 24 horas” é o mercado global de divisas entre grandes bancos, fundos e corretoras internacionais, o chamado mercado interbancário. Esse mercado opera de domingo à noite até sexta-feira à noite, atravessando as sessões de Sydney, Tóquio, Londres e Nova York em sequência. Durante a semana, a liquidez é alta, os preços são formados por milhares de ordens simultâneas e o spread entre a taxa de compra e a taxa de venda é estreito.

O problema começa quando esse sistema fecha, e ele fecha de verdade das 17h de sexta-feira até por volta das 17h do domingo (horário de Nova York, o que equivale a aproximadamente 18h a 19h no horário de Brasília). Durante esse intervalo, o mercado interbancário está inativo. Não há formação de preço em tempo real. Não há liquidez institucional. Só há estimativas.

O mercado de balcão no vácuo do fim de semana

O mercado de balcão, conhecido internacionalmente como OTC (Over-the-Counter), é o ambiente onde as transações de câmbio acontecem diretamente entre duas partes, sem passar por uma bolsa organizada. É nesse espaço que bancos, fintechs e plataformas de câmbio operam quando você faz uma conversão no sábado ou no domingo.

Durante a semana, o OTC opera com referência constante no preço interbancário. Quando esse preço desaparece, como acontece no fim de semana, a instituição financeira precisa construir uma cotação por conta própria. Essa cotação não reflete o que o mercado está fazendo agora, porque o mercado não está fazendo nada. Ela reflete o que o mercado estava fazendo na sexta-feira à tarde, ajustado por uma margem de risco que a instituição calcula internamente.

Essa margem é o que chamamos de prêmio de risco de liquidez fechada. Ela não aparece discriminada no extrato. Ela está embutida no spread.

Como o spread se comporta ao longo da semana: uma leitura técnica

Para entender o que acontece no fim de semana, é preciso entender como o spread se forma em condições normais.

O spread cambial é a diferença entre a taxa pela qual a instituição compra uma moeda e a taxa pela qual ela a vende. Em termos práticos, é a fatia que fica com o banco em cada operação de conversão. Segundo dados do Banco Central do Brasil e de comparativos do mercado, o spread cobrado por bancos tradicionais nos cartões de crédito internacionais varia entre 3,5% e 7%, enquanto fintechs e contas globais costumam operar entre 0,6% e 2%.

O que esses percentuais não revelam é que eles não são fixos. Eles variam conforme o horário, o dia da semana e o contexto de mercado.

Comportamento do spread durante uma semana típica:

| Período | Liquidez do Mercado | Comportamento do Spread |

|---|---|---|

| Segunda a quarta, horário comercial | Alta, múltiplas sessões ativas | No patamar mínimo da instituição |

| Quinta e sexta, manhã | Alta, sobreposição de sessões | Estável ou levemente reduzido |

| Sexta-feira à tarde | Liquidez começando a cair | Amplia sutilmente |

| Sexta-feira à noite | Mercado interbancário fechando | Ampliação mais perceptível |

| Sábado e domingo | Mercado interbancário fechado | No patamar máximo da semana |

| Domingo à noite (após 18h-19h, horário de Brasília) | Mercado reabrindo em Sydney | Começa a normalizar |

Esse comportamento é documentado internacionalmente. Plataformas de negociação como IG Group e OANDA reconhecem explicitamente que os spreads durante o fim de semana são mais amplos devido à redução da liquidez e ao risco de gap na reabertura do mercado.

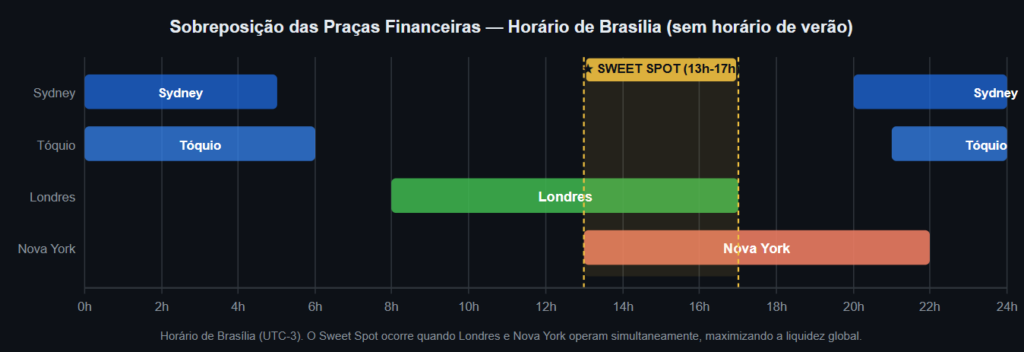

As janelas de liquidez: por que o horário importa mais do que o dia

O mercado de câmbio é, antes de tudo, um fenômeno de sobreposição. Cada grande praça financeira tem sua janela de operação, e é justamente quando duas ou mais dessas janelas se encontram que a liquidez atinge o pico e os spreads chegam ao nível mínimo.

O diagrama abaixo representa as janelas de operação das quatro principais praças do mercado global de câmbio, no horário de Brasília:

A zona destacada em amarelo no diagrama, entre 13h e 17h no horário de Brasília, é o que os operadores profissionais chamam de “sweet spot” da liquidez mundial. Nesse intervalo, Londres, o maior centro de câmbio do planeta com cerca de 38% do volume global diário de transações em divisas, está em plena tarde de operação. Ao mesmo tempo, Nova York, o principal centro de negociação do dólar americano, acabou de abrir sua manhã.

A consequência direta dessa sobreposição é uma abundância de ordens simultâneas em ambos os lados do mercado, compradores e vendedores, o que comprime o spread para o seu menor patamar histórico. Para quem converte moeda no Brasil, isso representa a janela de menor custo efetivo da semana, independentemente do produto utilizado, cartão internacional, conta global ou transferência de câmbio.

Cenário A: converter às 10h de quinta-feira

O mercado interbancário está pleno. As sessões de Londres e Nova York operam em sobreposição total, e o banco consegue cobrir sua posição imediatamente no mercado. O spread cobrado está no patamar mínimo. A conversão reflete o preço real do câmbio com uma margem pequena.

Cenário B: converter às 21h de domingo

O mercado interbancário acabou de reabrir em Sydney, mas a liquidez ainda é baixa porque a praça australiana tem menor peso no câmbio do real. O banco ainda carrega parte do risco do fim de semana. O spread está no patamar elevado. A cotação que aparece no aplicativo parece idêntica à da quinta-feira, mas o custo efetivo da operação é significativamente maior.

A diferença entre esses dois cenários não está no número que aparece na tela. Está nos decimais que ficam invisíveis para o usuário médio.

A conta que o banco faz quando você converte no domingo

Aqui está o ponto central que poucos discutem de forma direta: quando você converte moeda no domingo, o banco ou a fintech está carregando uma posição em aberto até a segunda-feira de manhã. E essa posição tem risco.

O risco se chama gap de reabertura.

O gap ocorre quando o preço de abertura do mercado na segunda-feira é significativamente diferente do preço de fechamento da sexta-feira. Isso acontece porque, durante o fim de semana, eventos políticos, dados econômicos de outros países, decisões de bancos centrais internacionais e crises geopolíticas continuam ocorrendo, mesmo com o mercado fechado. Quando o mercado reabre, todos esses acontecimentos são precificados de uma vez, e o preço pode saltar para cima ou para baixo.

Para o banco, isso significa o seguinte: se ele fechou uma conversão com você no domingo a R$ 5,80 por dólar e o mercado abriu na segunda-feira a R$ 5,95, ele teve um prejuízo. Se abriu a R$ 5,70, ele teve um ganho. Como ele não sabe o que vai acontecer, ele se protege antecipadamente ampliando o spread.

Em termos simples: você está pagando, no domingo, pelo custo do risco que o banco vai carregar até a segunda-feira de manhã.

Isso é diferente de simplesmente “o câmbio está mais caro”. O câmbio pode estar estável. O que mudou foi o preço do risco de manter a posição em aberto.

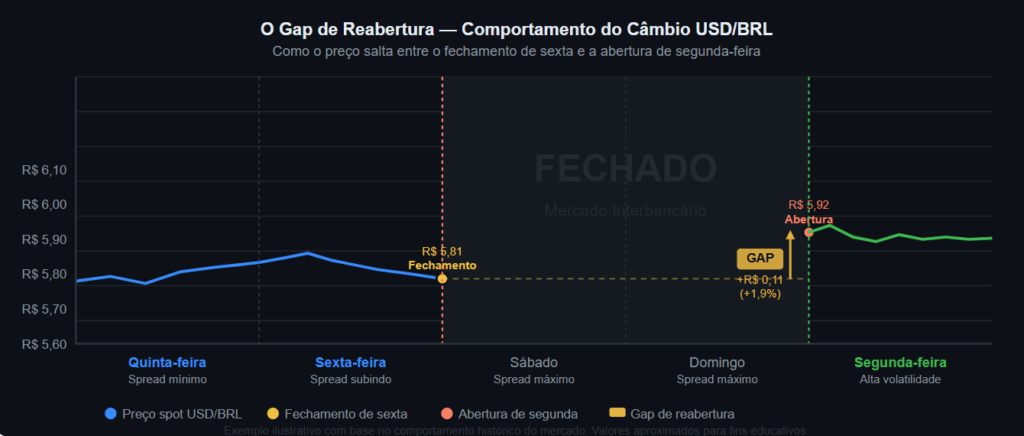

O gap visualizado: o salto que acontece antes de você acordar

O gráfico abaixo ilustra o comportamento típico do preço do câmbio entre quinta-feira e segunda-feira, com o gap de reabertura visível na diferença entre o preço de fechamento da sexta e o preço de abertura da segunda:

A faixa cinza representa o período em que o mercado interbancário está fechado. O preço não se move nessa janela porque simplesmente não existe formação de preço real. A linha pontilhada amarela mostra o preço de fechamento da sexta-feira, que serve de referência para o banco precificar o spread do fim de semana. Quando o mercado reabre, o preço pode se ajustar para qualquer direção, e a amplitude desse ajuste é exatamente o que o banco está cobrindo com o spread ampliado.

O custo oculto em números reais

Para tornar isso concreto, considere uma conversão de R$ 5.000 em dólares.

Se o spread médio da plataforma é de 1,2% durante dias úteis e sobe para 2,1% no domingo, um aumento de 0,9 ponto percentual dentro do comportamento documentado em mercados de liquidez reduzida, a diferença é de R$ 45 a mais na mesma operação, com a mesma cotação de referência. Em uma viagem com múltiplas conversões ou em remessas ao exterior, esse custo acumulado é relevante.

O usuário que não conhece esse mecanismo olha para a cotação do dólar e pensa que o custo foi o mesmo. A cotação até pode ser idêntica. O spread, não.

Por que a noite de sexta-feira é o pior momento para converter

A noite de sexta-feira merece atenção própria porque combina dois fatores negativos ao mesmo tempo: o mercado interbancário está em processo de fechamento, e as notícias econômicas do final da semana americana já foram absorvidas, mas suas reações ainda não.

Nos Estados Unidos, o mercado fecha às 17h de Nova York, entre 18h e 19h no horário de Brasília, dependendo do horário de verão americano. Esse fechamento não é instantâneo. A liquidez começa a cair desde o início da tarde americana, o que já pressiona os spreads.

Ao mesmo tempo, a noite de sexta-feira no Brasil coincide com o período em que os americanos ainda estão processando as últimas notícias da semana: dados de emprego, decisões do Federal Reserve, resultados corporativos que saem após o fechamento da bolsa. Toda essa informação fica represada no mercado até a reabertura de domingo à noite.

O banco que processa sua conversão na noite de sexta-feira está fazendo dois cálculos simultâneos: qual é o risco do gap de reabertura e quanta liquidez ele terá para cobrir a posição até segunda-feira. O resultado desses dois cálculos aparece como um spread mais amplo.

Tabela de eficiência de timing: quando converter e quando evitar

A tabela abaixo consolida as recomendações em um guia prático de consulta rápida, com base no comportamento estrutural do mercado interbancário e no nível de spread típico em cada janela:

| Momento da Conversão | Nível de Spread | Recomendação |

|---|---|---|

| Terça a quinta, das 10h às 15h | Mínimo | Ideal. Sobreposição plena de Londres e Nova York. Máxima liquidez e menor custo efetivo. |

| Sexta-feira, manhã (até 12h) | Baixo a moderado | Aceitável. Liquidez ainda alta, mas com leve antecipação de risco de fim de semana. |

| Sexta-feira, após as 17h | Alto | Evite. O mercado está fechando. O spread já incorpora o prêmio de risco do fim de semana. |

| Sábado e domingo | Máximo | Crítico. Mercado interbancário fechado. Converta apenas em caso de emergência. |

| Segunda-feira, abertura | Volátil | Cuidado. O mercado está processando todas as notícias do fim de semana de uma vez. Spreads instáveis. |

| Feriado prolongado (3 ou mais dias) | Crítico acima do máximo | Evite sempre que possível. Cada dia adicional sem liquidez amplifica o prêmio de risco de forma exponencial. |

Feriados prolongados: o multiplicador do risco

Se o fim de semana regular já amplia o spread, um feriado prolongado, especialmente quando coincide com feriados em outros países, multiplica o problema.

Em abril de 2026, por exemplo, o mercado brasileiro enfrentou um período de dias sem operações plenas entre Tiradentes (21 de abril, segunda-feira) e outros pontos facultativos regionais. Durante períodos assim, qualquer conversão realizada por brasileiros em plataformas de câmbio acumula dias de risco de abertura, e o spread reflete cada um deles.

O cálculo é direto: cada dia adicional de mercado fechado representa mais uma variável imprevisível que o banco precisa absorver. Se o gap de reabertura de um fim de semana regular pode representar entre 0,5% e 1% de variação no câmbio, um feriado de cinco dias pode representar o triplo disso, dependendo do contexto macroeconômico internacional.

O que muda nos feriados americanos

Existe uma assimetria pouco comentada: feriados nos Estados Unidos afetam mais o câmbio do real do que feriados no Brasil.

Isso acontece porque o dólar americano está presente em praticamente todas as transações de câmbio envolvendo o real. Quando o mercado americano fecha em um feriado, a liquidez global para operações com o real cai de forma drástica. Nesse cenário, mesmo plataformas brasileiras que operariam normalmente em um feriado local precisam ampliar seus spreads para compensar a ausência de contrapartes nos Estados Unidos.

O feriado brasileiro afeta a liquidez local. O feriado americano afeta a formação do preço de referência. São dois tipos de risco diferentes, e ambos aparecem como spread.

O que fintechs fazem diferente e onde ainda cobram o mesmo

A narrativa de que fintechs e contas globais “não cobram spread” ou “sempre oferecem câmbio comercial” merece qualificação.

Durante dias úteis e horário comercial, plataformas especializadas de fato operam com spreads significativamente menores que bancos tradicionais, muitas vezes próximos do câmbio comercial real. O que não está nos materiais de marketing dessas plataformas é o comportamento do spread fora do horário bancário.

Plataformas que tomam como referência o câmbio interbancário aplicam um ajuste automático quando o mercado está fechado. Contas globais em dólar protegem sua posição em momentos de baixa liquidez da mesma forma que um banco tradicional: ampliando a margem.

Isso não é uma crítica a essas plataformas. É a realidade estrutural do mercado. Qualquer instituição que ofereça câmbio precisa se proteger quando a liquidez desaparece. A diferença entre uma fintech e um banco tradicional nesse contexto não é se elas cobram o prêmio de risco, mas quanto cobram e com que transparência comunicam isso.

Comparativo: comportamento do spread em dias úteis versus fim de semana

| Tipo de instituição | Spread estimado em dia útil | Comportamento no fim de semana |

|---|---|---|

| Banco tradicional (cartão) | 3,5% a 7% | Spread ampliado, sem comunicação ao usuário |

| Fintech de câmbio | 0,6% a 1,5% | Spread ampliado, geralmente sem destaque |

| Conta global em dólar (pré-carregada) | 0% a 1% após conversão prévia | Sem conversão no momento da transação |

| Cartão pré-pago em dólar carregado na semana | N/A no momento do gasto | Custo já realizado no melhor horário |

A última linha da tabela revela a única forma de escapar completamente do spread de fim de semana: converter o dinheiro com antecedência, durante a semana, no sweet spot da liquidez, e mantê-lo já convertido na conta. Quando você paga no exterior no sábado, não há nova conversão acontecendo. O dólar já está na conta, e o banco não precisa precificar nenhum risco novo.

A estratégia que os viajantes frequentes aprenderam na prática

Quem viaja com frequência para o exterior e já passou por essa experiência desenvolve, com o tempo, um protocolo de conversão baseado no calendário, não na urgência.

O princípio é simples: nunca converter moeda depois das 17h de sexta-feira se a viagem começa no fim de semana. Carregar a conta em dólar ou euro na quinta-feira, preferencialmente entre 10h e 15h no horário de Brasília, quando as sessões de Londres e Nova York estão em sobreposição plena, é a janela de menor custo para o real.

Para quem usa cartão de crédito internacional e não controla quando a conversão acontece, já que ela ocorre na data de processamento da operadora, a equação é diferente. Uma compra feita no sábado pode ser processada na segunda-feira com o câmbio de abertura, que pode ser mais favorável ou mais desfavorável que o câmbio do fim de semana. Isso cria uma zona de incerteza que o portador do cartão não controla. A única forma de minimizá-la é saber como ela funciona.

O que monitorar antes de converter em momentos de baixa liquidez

Para quem precisa converter moeda em um fim de semana ou feriado e não tem outra opção, alguns indicadores ajudam a minimizar o custo.

Antes de qualquer conversão fora do horário bancário, vale verificar se há eventos macroeconômicos programados para a reabertura do mercado. Decisões do Federal Reserve, dados de inflação americana, relatórios de emprego: qualquer um desses eventos, quando previsto para segunda-feira cedo, amplia ainda mais o spread cobrado no fim de semana anterior. O banco já sabe o que está por vir e precifica essa incerteza antecipadamente.

Verificar o histórico de volatilidade do real nos dias anteriores também ajuda. Quando o câmbio oscilou mais de 1% em algum dos dias da semana, o prêmio de risco embutido no spread de fim de semana tende a ser maior. Quando a semana foi estável, o spread adicional é menor.

Por fim, comparar cotações entre plataformas no mesmo momento pode revelar diferenças de até 0,5 ponto percentual entre instituições, simplesmente porque cada uma calibra seu prêmio de risco de forma diferente. Uma diferença que parece pequena em uma operação única torna-se relevante em conversões maiores ou recorrentes.

A transparência que o mercado ainda não oferece

O debate sobre spread cambial no Brasil avançou nos últimos anos, em parte pela pressão competitiva das fintechs e em parte por iniciativas do Banco Central de tornar as tarifas mais visíveis. Ainda assim, o comportamento dinâmico do spread ao longo da semana permanece fora do radar da maioria dos usuários.

Nenhuma plataforma de câmbio para pessoa física no Brasil exige, hoje, que o spread praticado no fim de semana seja informado separadamente do spread de dias úteis. O usuário vê uma cotação, aceita ou não, e segue em frente. O mecanismo que produziu aquela cotação permanece opaco.

Entender que a taxa de câmbio de domingo carrega um prêmio embutido pelo banco para se proteger da abertura de segunda-feira não muda a cotação que aparece no aplicativo. Mas muda completamente a decisão de quando converter. E nessa diferença de timing, uma janela de dois a três dias entre a quinta-feira e a sexta-feira de manhã versus o sábado ou o domingo, o custo real de uma operação de câmbio pode variar de forma significativa, silenciosamente, sem que o usuário perceba que pagou mais pelo direito de converter no momento errado.

Para aprofundar a análise sobre eficiência cambial, vale explorar como o IOF interage com o spread em diferentes modalidades de pagamento internacional, e de que forma contas globais pré-carregadas em dólar eliminam não apenas o spread de fim de semana, mas também a exposição a variações de câmbio em momentos de alta volatilidade.

Nota: este conteúdo tem fins exclusivamente educativos e baseia-se na estrutura do mercado de balcão (OTC) e interbancário de câmbio. As estimativas de spread mencionadas refletem faixas observadas no mercado e podem variar conforme a instituição financeira, o produto utilizado e o contexto macroeconômico. As alíquotas de IOF citadas seguem o cronograma de unificação vigente em 2026, conforme definido pela Receita Federal do Brasil. A variação exata do spread de fim de semana depende do contrato de câmbio de cada instituição financeira e não constitui assessoria financeira ou recomendação de investimento. Consulte sempre as condições contratuais da sua plataforma antes de realizar operações de câmbio.

Alexandre Carvalho traz uma bagagem técnica e executiva de mais de 28 anos liderando operações de alto impacto no ecossistema corporativo. CEO e cofundador da Cenário Capital (reconhecida com o Prêmio da Cidade de Campinas), ele direciona o conselho editorial do Cartão Internacional sob os mais rígidos padrões de governança e integridade digital.

Sua sólida formação multidisciplinar une instituições de prestígio como Unicamp e Oswaldo Cruz a especializações de elite em Finanças, Big Data e Ciência de Dados pelo Insper e FGV. Com amplo histórico em inovação e inteligência de mercado, Alexandre lidera a análise rigorosa de soluções de crédito internacionais, contas multimoedas e serviços bancários globais, assegurando precisão técnica e total confiabilidade para o consumidor e investidor internacional.