Você paga tudo em dia, nunca parcela no rotativo, mas seu score insiste em ficar estagnado entre 650 e 750. O problema pode não estar no que você faz com o cartão, mas no quanto do seu limite o algoritmo enxerga como ocupado. Se essa frase te causou estranheza, este artigo foi escrito para você.

Existe uma variável no cálculo do score de crédito que a maioria dos brasileiros desconhece por completo, mesmo aqueles que se consideram organizados financeiramente. Essa variável se chama índice de utilização de crédito e responde por até 30% do peso total na composição da pontuação, segundo o modelo FICO, referência global adotada por instituições em mais de 25 países. No Brasil, a Serasa Experian utiliza critérios similares na construção do Serasa Score, ainda que os pesos exatos não sejam divulgados publicamente.

Embora o modelo FICO seja a base global para pontuação de crédito, as instituições brasileiras podem aplicar pesos e variáveis adicionais em seus modelos proprietários. Os princípios apresentados neste artigo refletem práticas consolidadas no mercado, mas os resultados individuais podem variar conforme o modelo de cada instituição.

O que pouca gente compreende é o seguinte: pedir aumento de limite no cartão de crédito, quando feito de forma estratégica, pode ser uma das ações mais eficazes para elevar sua pontuação. Não por mágica. Por matemática pura. E neste artigo, vamos analisar tecnicamente as variáveis dessa equação de forma completa, incluindo cenários reais com múltiplos cartões internacionais e uma estratégia para proteger o score antes de viagens ao exterior.

O índice de utilização de crédito: a conta que define sua confiabilidade

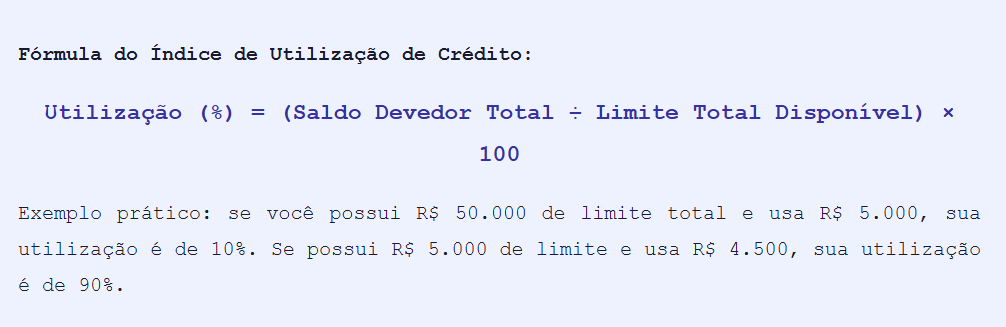

O índice de utilização de crédito é a relação percentual entre o quanto você deve em cartões de crédito e o limite total disponível em todos os seus cartões. Não se trata apenas de um cartão isolado. O algoritmo avalia tanto o índice individual de cada cartão quanto o índice agregado, considerando todos os cartões vinculados ao seu CPF.

A diferença entre esses dois cenários é brutal para o algoritmo. Segundo dados da FICO, consumidores com scores acima de 800 pontos (considerados excelentes) mantêm, em média, sua utilização abaixo de 7%. Já consumidores com scores na faixa entre 600 e 650 costumam operar com utilização entre 60% e 80%. A correlação é direta e documentada em diversos relatórios do setor.

A Experian reforça que a utilização do crédito rotativo pode impactar entre 20% e 30% do score, dependendo do modelo de pontuação utilizado. A Bankrate e a Capital One, por sua vez, recomendam manter a utilização abaixo de 30% como referência mínima, mas destacam que consumidores com pontuação considerada excelente raramente ultrapassam a marca de 10%.

Por que 30% é o teto e 10% é o objetivo real

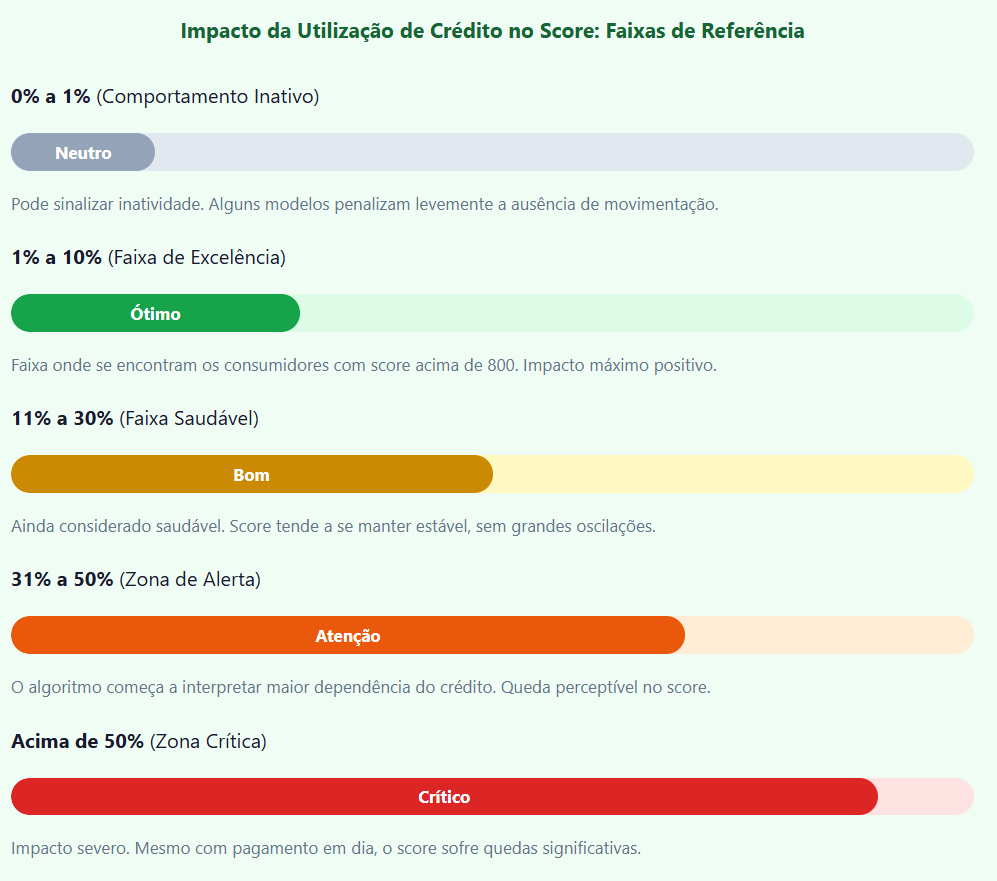

A regra dos 30% se popularizou como um patamar seguro, e ela de fato funciona como uma linha de proteção. Porém, quem já monitorou a oscilação do próprio score percebe que a diferença entre manter 29% e manter 9% de utilização pode representar de 40 a 80 pontos na pontuação, dependendo do restante do perfil de crédito.

Isso acontece porque os modelos de pontuação não trabalham com uma curva linear. Existe uma aceleração negativa conforme a utilização sobe: o impacto de ir de 10% para 30% é menor do que o impacto de ir de 30% para 50%. E acima de 50%, o efeito se torna devastador para o score, mesmo com histórico de pagamentos impecável.

Repare que existe uma nuance importante: utilização de 0% não é necessariamente o melhor cenário. Alguns modelos interpretam a ausência total de uso como falta de dados recentes, o que pode gerar uma leve penalização ou simplesmente não contribuir positivamente. O ponto ideal, na prática, é manter algum uso ativo, porém controlado.

A lógica do sistema: para o algoritmo, margem disponível é sinônimo de confiança

Essa é talvez a lógica mais contraintuitiva do sistema de crédito, mas também a mais poderosa quando você a compreende de verdade. O algoritmo de score não premia quem usa bastante e paga em dia. Ele premia quem tem muito disponível e usa pouco.

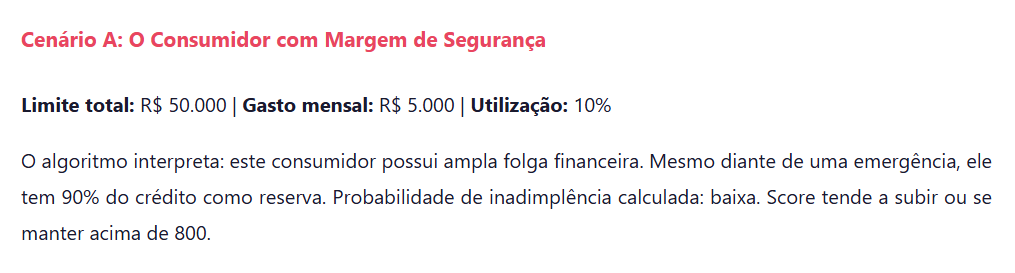

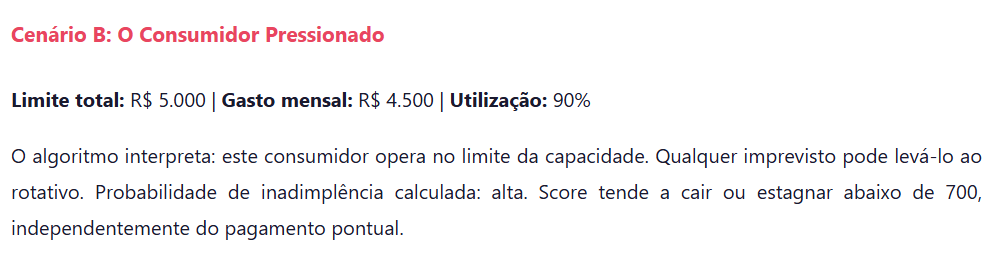

Pense da perspectiva do sistema de análise de risco. Dois consumidores pagam suas faturas integralmente, no dia do vencimento, sem atraso. O primeiro tem R$ 50.000 de limite e gasta R$ 5.000 por mês. O segundo tem R$ 5.000 de limite e gasta R$ 4.500 por mês. Ambos são pontuais. Mas para o algoritmo, o primeiro representa um risco significativamente menor, porque ele demonstra que não depende do crédito para manter seu padrão de vida.

Essa lógica revela a razão pela qual pedir aumento de limite pode melhorar o score, mesmo sem alterar os hábitos de consumo. Se o banco concede mais crédito e você mantém os mesmos gastos, a equação muda a seu favor automaticamente. Seu gasto permanece igual, mas a proporção que ele representa dentro do limite total diminui.

O paradoxo do aumento de limite: quando a aprovação já é o benefício

Muitos consumidores hesitam em pedir aumento de limite porque temem que a solicitação possa prejudicar o score. E existe um fundo de verdade nisso: algumas instituições realizam uma consulta ao birô de crédito no momento da solicitação, o que pode gerar uma pequena oscilação temporária de 5 a 15 pontos. Porém, o efeito positivo da redução da utilização, quando o aumento é concedido, costuma superar amplamente essa queda temporária em poucas semanas.

Segundo a Serasa, ter o limite aumentado automaticamente pelo banco, sem solicitação, não gera nenhuma consulta adicional e, portanto, não provoca oscilação negativa. Essa é uma das razões pelas quais manter um bom relacionamento com a instituição financeira e atualizar regularmente os dados de renda pode resultar em aumentos espontâneos, que são a forma mais eficiente de melhorar a utilização sem qualquer impacto colateral no score.

Dado relevante: Um levantamento da Serasa Experian identificou um potencial de R$ 3,1 bilhões em aumentos de limite para consumidores que já apresentam perfil favorável, mas operam com limites defasados em relação à sua capacidade de pagamento atual. Isso indica que muitos brasileiros poderiam se beneficiar de uma simples atualização cadastral junto ao banco.

Gerenciando múltiplos cartões internacionais: a estratégia do limite distribuído

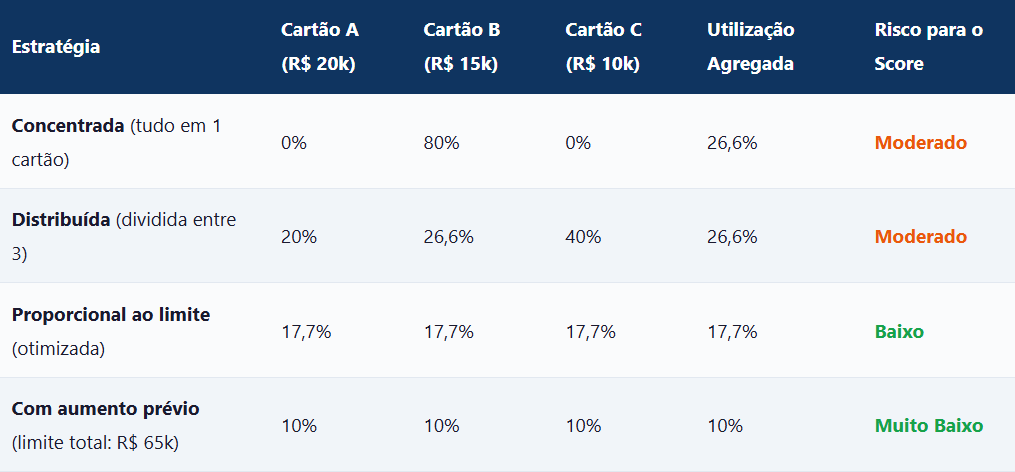

Para quem possui mais de um cartão de crédito, especialmente cartões internacionais utilizados em viagens ou compras no exterior, a gestão da utilização ganha uma camada adicional de complexidade. O algoritmo avalia tanto a utilização por cartão quanto a utilização agregada, e ambos importam.

Considere o seguinte: um viajante frequente possui três cartões internacionais com limites de R$ 20.000, R$ 15.000 e R$ 10.000, totalizando R$ 45.000 de limite. Se ele concentra todos os gastos de uma viagem de R$ 12.000 em um único cartão (o de R$ 15.000), a utilização daquele cartão específico salta para 80%, mesmo que a utilização agregada fique em 26,6%. O problema é que muitos modelos de pontuação penalizam a utilização alta em cartões individuais, mesmo que o agregado esteja saudável.

A tabela acima demonstra como a mesma despesa de R$ 12.000 afeta o score de formas completamente diferentes dependendo da estratégia adotada. A concentração em um único cartão cria um pico de utilização individual que o algoritmo pode interpretar negativamente. A distribuição proporcional suaviza esse efeito. E a combinação de aumento prévio de limites com distribuição proporcional praticamente elimina o impacto negativo.

O calendário de preparação do score para viagens internacionais

Se você planeja uma viagem internacional e pretende usar cartões de crédito como meio de pagamento no exterior, existe uma janela ideal para preparar seu score. Isso é especialmente relevante para quem pretende solicitar novos cartões com benefícios de viagem, como acesso a salas VIP, seguros e programas de pontos, nos meses que antecedem a viagem.

- 90 dias antes da viagem: solicite aumentos de limite

Peça aumento nos cartões que já possui. O impacto temporário da consulta terá tempo suficiente para se dissipar. Atualize seus dados de renda em todos os bancos.

- 60 dias antes: reduza a utilização ao mínimo

Pague faturas antecipadamente, se possível. Antecipe pagamentos parciais ao longo do mês para que o saldo reportado ao birô seja baixo. O saldo que importa é o que aparece na data de fechamento da fatura.

- 45 dias antes: solicite novos cartões (se necessário)

Caso precise de um cartão internacional adicional, solicite neste momento. O score já estará fortalecido pela utilização baixa, e o novo cartão terá tempo de ser ativado e recebido.

- 30 dias antes: verifique o score e os limites

Confira se os aumentos foram concedidos e se o score reflete a melhoria. Planeje a distribuição dos gastos entre os cartões disponíveis.

- Durante a viagem: distribua os gastos proporcionalmente

Divida as despesas entre os cartões, respeitando no máximo 25% de utilização por cartão. Considere o impacto do IOF de 3,5% e eventual diferença cambial no cálculo final.

Esse calendário não é teoria. É a sequência que viajantes experientes utilizam para garantir que o score se mantenha alto durante e após a viagem, evitando surpresas desagradáveis como redução de limite automática ou bloqueio preventivo por padrão atípico de consumo.

A matemática do aumento de limite em múltiplos cartões: simulação real

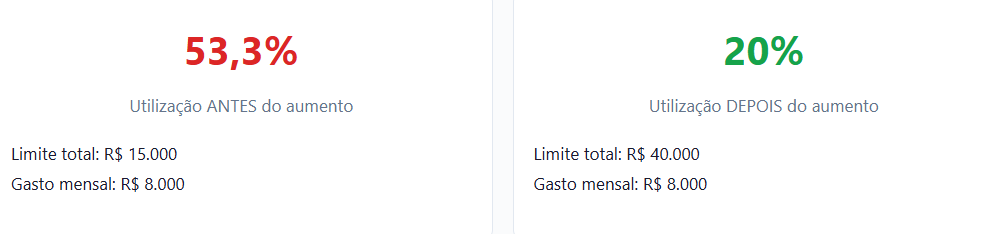

Para tornar a estratégia completamente tangível, vamos simular um cenário com números reais. Imagine um consumidor que possui dois cartões internacionais e gasta, em média, R$ 8.000 por mês entre compras nacionais e internacionais.

A diferença é expressiva. Sem alterar um único hábito de consumo, sem cortar gastos, sem renegociar dívidas, o simples aumento de R$ 15.000 para R$ 40.000 em limite total levou a utilização de 53,3% (zona crítica) para 20% (faixa saudável). Em termos de score, essa mudança pode representar uma elevação de 60 a 100 pontos, segundo estimativas baseadas em dados de modelos FICO divulgados pela Experian e corroborados por relatos consistentes em comunidades especializadas em finanças pessoais.

Quando pedir aumento pode não ser a melhor decisão

Nem toda solicitação de aumento de limite traz benefícios proporcionais ao esforço. Existem cenários em que o pedido pode gerar mais fricção do que resultado, e conhecê-los faz parte de uma gestão financeira responsável.

O primeiro cenário de atenção é solicitar aumento em múltiplos bancos simultaneamente. Cada solicitação pode gerar uma consulta ao birô, e múltiplas consultas em um curto período de tempo são interpretadas pelo algoritmo como um possível aumento de necessidade de crédito. Para o sistema, alguém que está pedindo mais crédito em vários lugares ao mesmo tempo pode estar passando por um momento de maior necessidade financeira.

O segundo cenário é solicitar aumento quando já se possui faturas em atraso. Nesse caso, o banco provavelmente negará o pedido, e a consulta ao birô ficará registrada sem nenhum benefício em troca. O resultado líquido é negativo: queda temporária no score sem a contrapartida do aumento de limite.

O terceiro cenário, mais sutil, envolve o perfil de quem recebe o aumento e imediatamente passa a gastar mais. Se o limite sobe de R$ 15.000 para R$ 40.000 e o consumidor, atraído pela margem adicional, eleva seus gastos de R$ 8.000 para R$ 20.000, a utilização vai de 53,3% para 50%. A conta praticamente não muda, e o risco real de endividamento aumentou consideravelmente.

Princípio fundamental: O aumento de limite só beneficia o score se o comportamento de gasto permanecer estável ou reduzir. Qualquer aumento proporcional no consumo anula o efeito positivo sobre a utilização. A disciplina financeira é a variável que transforma o limite em aliado.

O efeito da data de fechamento: o detalhe que 99% dos consumidores ignoram

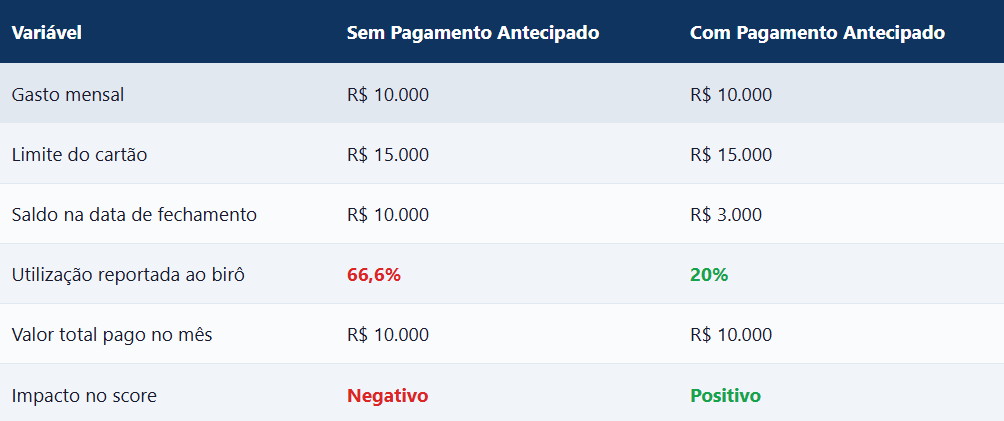

Existe um aspecto técnico que muda completamente a dinâmica da utilização reportada e que raramente é discutido: o saldo que o birô de crédito enxerga não é o saldo da fatura paga, mas sim o saldo registrado na data de fechamento do cartão.

Isso significa que, mesmo que você pague a fatura integralmente no vencimento, se o fechamento do cartão aconteceu quando seu saldo estava alto, é esse saldo alto que será reportado à Serasa, ao SPC e aos demais birôs. O pagamento posterior não corrige o registro daquele ciclo.

Na prática, um consumidor que gasta R$ 10.000 por mês com limite de R$ 15.000 e paga tudo no vencimento pode estar reportando uma utilização de 66,6% ao birô todos os meses, mesmo sendo um pagador exemplar. Para o algoritmo, esse consumidor é alguém que opera consistentemente perto do limite.

A técnica do pagamento antecipado parcial

Uma prática que profissionais de finanças pessoais e viajantes frequentes utilizam é realizar pagamentos parciais antes da data de fechamento da fatura, não apenas antes do vencimento.

Se o cartão fecha no dia 15 e vence no dia 5 do mês seguinte, o consumidor faz um pagamento parcial entre os dias 10 e 14, reduzindo o saldo que será registrado no fechamento. O resultado? A utilização reportada cai de forma significativa, mesmo que o gasto total do mês tenha sido alto.

Verifique com seu emissor se o pagamento antecipado libera o limite imediatamente ou se há prazos de compensação bancária. Cada instituição pode ter regras específicas sobre a velocidade de liberação do crédito após pagamentos parciais, e o prazo pode variar de imediato até 72 horas úteis.

Repare: o gasto total e o pagamento total são idênticos nos dois cenários. A diferença está exclusivamente no momento em que parte do pagamento é realizada. Essa técnica é especialmente valiosa para quem tem limite relativamente baixo e gastos altos, situação comum entre consumidores que concentram despesas de trabalho ou viagens em cartões pessoais.

Cartões internacionais e a armadilha do IOF na utilização

Um detalhe que passa despercebido por muitos viajantes é que o IOF de 3,5% incidente sobre compras internacionais é somado ao saldo devedor do cartão. Isso significa que uma compra de US$ 1.000 (equivalente a aproximadamente R$ 5.800, considerando câmbio e diferença aplicada pelo emissor) gera um saldo real de R$ 6.003 no cartão após a incidência do IOF.

Para quem opera com margens apertadas de utilização, esses 3,5% adicionais podem ser o suficiente para empurrar a utilização de uma faixa saudável para uma faixa de alerta. Em viagens longas, com múltiplas transações, o efeito cumulativo do IOF sobre o saldo do cartão pode representar centenas ou milhares de reais adicionais na utilização reportada.

A estratégia mais eficiente para mitigar esse efeito é distribuir gastos entre cartões com diferentes datas de fechamento. Se um cartão fecha no dia 5, outro no dia 15 e outro no dia 25, o viajante pode direcionar gastos de forma a manter o saldo baixo em cada cartão no momento do respectivo fechamento, reduzindo a utilização reportada em cada ciclo individual.

O score como ferramenta de negociação: indo além da pontuação

Manter o score elevado não é apenas uma questão de organização financeira pessoal. Para quem utiliza cartões internacionais com frequência, um score alto é uma ferramenta concreta de negociação que abre portas para benefícios tangíveis.

Bancos e emissores de cartões utilizam o score como critério para oferecer proativamente cartões com benefícios superiores: anuidades reduzidas ou zeradas, acesso a programas de pontos com maior acúmulo por dólar gasto, seguros viagem mais abrangentes e limites de crédito mais generosos. Um score acima de 800 pontos na escala Serasa (que vai de 0 a 1.000) coloca o consumidor na faixa de menor risco percebido, o que frequentemente resulta em ofertas exclusivas que não aparecem para consumidores com pontuação inferior.

Segundo dados da Serasa, o score médio dos brasileiros varia significativamente por faixa etária e região. Consumidores acima de 56 anos tendem a apresentar os maiores scores, enquanto jovens entre 18 e 25 anos registram as médias mais baixas. Esse dado é relevante porque indica que o histórico de crédito longo e consistente é valorizado pelo algoritmo, reforçando a importância de construir e manter boas práticas desde cedo.

O ciclo virtuoso do crédito bem gerenciado

Quando o consumidor mantém a utilização baixa, seu score sobe. Com o score alto, recebe ofertas de aumento de limite ou novos cartões com limites maiores. Com limites maiores, a utilização cai ainda mais, mesmo mantendo o padrão de consumo. E o score continua subindo.

Esse ciclo virtuoso é o oposto exato do ciclo de endividamento: no ciclo negativo, o consumidor com limite baixo e gasto alto tem utilização elevada, score baixo, dificuldade para obter mais crédito e, quando obtém, paga taxas mais altas, o que aumenta o gasto, eleva mais a utilização e derruba ainda mais o score.

A gestão responsável do crédito, nesse contexto, significa usar o próprio sistema a seu favor. Não é sobre gastar mais. É sobre ter mais limite para gastar o mesmo, fazendo com que o algoritmo enxergue você como um perfil de baixo risco. Essa percepção se traduz em condições financeiras concretamente melhores: juros menores, limites maiores, benefícios superiores.

Construindo uma gestão financeira sólida: síntese da estratégia completa

Para consolidar tudo o que abordamos, a estratégia de proteção do score por meio da gestão inteligente do limite de crédito pode ser resumida em cinco princípios que se reforçam mutuamente.

O primeiro princípio é tratar o limite de crédito como uma variável ativa, não passiva. A maioria dos consumidores aceita o limite que o banco concede e nunca questiona. Solicitar revisões periódicas, atualizar dados de renda e negociar aumentos são ações que impactam diretamente a equação da utilização.

O segundo princípio é distribuir gastos entre cartões de forma proporcional ao limite de cada um, evitando picos de utilização individual. Isso é especialmente relevante para viajantes que concentram despesas elevadas em períodos curtos.

O terceiro princípio é conhecer as datas de fechamento de todos os seus cartões e, quando necessário, realizar pagamentos antecipados para controlar o saldo reportado ao birô. Essa técnica tem efeito imediato no ciclo seguinte de atualização do score.

O quarto princípio é planejar solicitações de crédito com antecedência. Pedir aumento de limite ou novos cartões 90 dias antes de uma viagem ou grande aquisição garante tempo para o score absorver qualquer oscilação temporária e se beneficiar do efeito positivo do limite ampliado.

O quinto princípio, e talvez o mais importante, é manter a disciplina de gasto constante. O aumento de limite só funciona como estratégia de score se o consumo não acompanhar o crescimento do limite. A gestão responsável exige que a margem entre gasto e limite cresça, nunca que se mantenha proporcional.

Para o algoritmo de crédito, confiança se mede pela distância entre o que você pode gastar e o que você escolhe gastar. Ampliar essa distância, de forma consciente e planejada, é uma das decisões financeiras mais inteligentes que um consumidor pode tomar. E diferentemente de muitas estratégias financeiras, esta não exige investimento, sacrifício ou mudança radical de hábitos. Exige apenas que você entenda as variáveis e tome decisões informadas dentro das regras do sistema.

Alexandre Carvalho traz uma bagagem técnica e executiva de mais de 28 anos liderando operações de alto impacto no ecossistema corporativo. CEO e cofundador da Cenário Capital (reconhecida com o Prêmio da Cidade de Campinas), ele direciona o conselho editorial do Cartão Internacional sob os mais rígidos padrões de governança e integridade digital.

Sua sólida formação multidisciplinar une instituições de prestígio como Unicamp e Oswaldo Cruz a especializações de elite em Finanças, Big Data e Ciência de Dados pelo Insper e FGV. Com amplo histórico em inovação e inteligência de mercado, Alexandre lidera a análise rigorosa de soluções de crédito internacionais, contas multimoedas e serviços bancários globais, assegurando precisão técnica e total confiabilidade para o consumidor e investidor internacional.